PIB

Nas entrelinhas: PEC da Transição troca o Bolsa Família pelo orçamento secreto

Luiz Carlos Azedo | Nas entrelinhas | Correio Braziliense

Não gosto de afirmações categóricas na política, porque ela é como uma nuvem, como dizia o governador mineiro e banqueiro Magalhães Pinto. Você olha pro céu, parece um elefante; olha novamente, já virou um jabuti; olha de novo, e desaba um aguaceiro danado. A nuvem desta semana no céu de Brasília é a PEC da Transição, que está sendo objeto de intensas negociações entre representantes da equipe de transição, sob coordenação do senador eleito Wellington Dias (PT), ex-governador do Piauí, e os caciques do Centrão, liderados pelo presidente da Câmara, Arthur Lira (PP-AL).

Ontem, o ex-ministro do Planejamento e da Fazenda Nelson Barbosa rebateu as críticas à PEC da Transição com uma comparação que soa como música para os políticos do Centrão: disse que o governo Lula em 2023, o seu primeiro ano de mandato, gastará menos do que o governo Bolsonaro em 2022, ou seja, no seu último ano. Segundo o relatório de orçamento mais recente, o atual governo deve gastar o equivalente a 19% do Produto Interno Bruto (PIB) em 2022, ao passo que a proposta do novo governo é reduzir esse percentual para 17,6% do PIB.

Segundo Barbosa, haveria um espaço de até R$ 136 bilhões para elevar despesas sem interferir nessa proporção gasto/PIB. Nessa contabilidade, ocorreria uma “recomposição fiscal” e não uma “expansão do gasto”. O espaço para aumentar gastos públicos em 2023 sem aumentar as despesas, em relação a esse ano, seria de R$ 136 bilhões, o que representa quase 69% dos R$ 198 bilhões previstos na PEC da Transição (valor que ficaria fora do teto de gastos). O gasto com o Bolsa Família ficaria fora do teto de forma permanente, num total de R$ 175 bilhões anuais, além de investimentos adicionais de até R$ 23 bilhões, para o Orçamento 2023. Qual o custo de um acordo no qual o governo Lula não teria que se preocupar com a aprovação de recursos para o Bolsa Família durante todo o mandato?

O cientista político Paulo Fábio Dantas, professor da Universidade Federal da Bahia (UFBA), pôs o dedo na ferida: a pressão dos atuais congressistas sobre o futuro governo para aprovar a exclusão do Bolsa Família do teto de gastos seria “a fixação explícita, na mesma PEC, da imperatividade da execução das emendas do relator, porta de entrada de uma constitucionalização do ‘orçamento secreto’, antes que a ministra Rosa Weber o anule”. Sua conclusão decorre de uma entrevista do líder do governo na Câmara, deputado Ricardo Barros (PP-PR), na sexta-feira, na qual essa raposa felpuda do Congresso afirmou que a equipe de transição teria assimilado a legitimidade das “emendas de relator”. Faz sentido, porque não foram poucos os parlamentares da oposição, inclusive do PT, que se beneficiaram dessas emendas neste ano eleitoral.

Orçamento fatiado

Voltando aos números da PEC, com o Bolsa Família fora do teto de gastos, haveria um espaço de R$ 105 bilhões no Orçamento que estavam reservados para o Auxílio Brasil e que poderão ser destinados à recomposição dos orçamentos da Saúde, da Educação e outras despesas da área social. Como esses gastos são permanentes, a reação do mercado financeiro ao acordo em curso vem sendo muita negativa, porque a conta não fecha em quatro anos. Quem entende de contas públicas afirma que 77,1% do PIB de endividamento corresponde a R$ 7,3 trilhões. Esse patamar é muito elevado para os países emergentes, cuja média é de 65% de endividamento. Isso aumentaria nossos indicadores de risco financeiro e afugentaria investimentos externos.

Tudo seria fácil, se não fossem as dificuldades, como diria Aparício Fernando de Brinkerhoff Torelly, o humorista Barão de Itararé. Para viabilizar o Bolsa Família por quatro anos, antes mesmo de tomar posse, com uma oposição de extrema direita rosnando na porta dos quartéis e pedindo intervenção militar, Lula precisa contar com amplo apoio no Congresso. Sua bancada pode chegar a 139 deputados e 15 senadores. Ou seja, é impossível aprovar qualquer coisa sem os partidos de centro que o apoiaram no segundo turno e o Centrão. Além, disso, há 172 deputados da base bolsonarista que não se elegeram e são feras feridas no plenário da Câmara, que somente Arthur Lira pode controlar.

O senso comum é de que um acordo com Lira seria construído com base na sua reeleição à Presidência da Câmara, mas isso é considerado favas contadas. Ou seja, ocorreria mesmo que Lula estivesse articulando outro nome para comandar a Casa. O acordo seria outro: trocar o Bolsa Família pela manutenção do orçamento secreto durante os quatro anos. Mesmo assim, há quem duvide do acordo, como o vice-líder do PP, Doutor Luizinho (RJ): “Por que entregar quatro anos se o Orçamento da União precisa ser negociado todo ano?”

Revista online | Mercado informal e a recuperação fiscal

Eduardo Rocha*, especial para a revista Política Democrática online (48ª edição: outubro/2022)

A pandemia da covid-19 provocou tragédias humanas que afetaram os municípios, os estados e a União de forma sem precedentes com a rápida transformação da emergência sanitária numa crise econômica e social de grandes proporções. Isso provocou recessão econômica; queda do investimento, produção e consumo; fechamento de empresas; aumento do desemprego e precarização nas relações de trabalho; ampliação da economia informal; agravamento do endividamento, inadimplência e calotes de pessoas físicas e jurídicas; ampliação da vulnerabilidade financeiro-social das famílias; aumento dos gastos públicos, queda da arrecadação tributária e piora do desequilíbrio estrutural e conjuntural das contas públicas.

O avanço da vacinação durante 2022 contribuiu para amenizar e retomar positivamente alguns indicadores econômicos, mas o desafio fiscal ainda persiste e a sua superação exige, além da necessária reforma tributária, o enfrentamento da informalidade no Brasil.

Veja todos os artigos da edição 48 da revista Política Democrática online

Mais claramente coloca-se a questão de como trazer para o mundo fiscal formal o gigantesco mercado informal, que, segundo a Fundação Getúlio Vargas (FGV), em 2019 as transações de bens e serviços operadas dentro da economia informal movimentaram R$ 1,2 trilhão. O montante é equivalente a 17,3% do PIB brasileiro. Valor este superior ao PIB das regiões Norte, Nordeste e Centro-Oeste.

Fica claro, assim, que essas transações informais de bens e serviços representam uma gigantesca perda de arrecadação fiscal para os três entes federativos, cujos atuais mecanismos arrecadatórios não as abraçam fiscalmente, além de provocar enormes prejuízos sociais e financeiros aos trabalhadores.

Em relação ao mercado de trabalho, o Brasil registrou uma taxa de informalidade de 39,7% no trimestre até agosto de 2022. Ou seja, o país atingiu o recorde de 39,307 milhões de trabalhadores atuando na informalidade no período, segundo os dados da Pesquisa Nacional por Amostra de Domicílios Contínua (Pnad Contínua), apurada pelo Instituto Brasileiro de Economia e Estatística (IBGE).

Confira, abaixo, galeria de imagens:

O IBGE considera como trabalhador informal aquele empregado no setor privado sem carteira assinada, o doméstico sem carteira assinada e o que atua por conta própria ou como empregador sem CNPJ, trabalhadores por conta própria sem CNPJ, além daquele que ajuda parentes em determinada atividade profissional. Este trabalhador informal atua à margem do mundo formal sem beneficiar-se das garantias constitucionais, como, por exemplo, 13º salário, Fundo de Garantia por Tempo de Serviço (FGTS) ou benefícios do Instituto Nacional do Seguro Social (INSS), como auxílio-doença, salário maternidade, Seguro-Desemprego etc.

A retomada sustentável no plano nacional exige medidas inéditas diante dessa crise inédita e a União, estados e municípios podem e devem tomar iniciativas que desenhem um ambicioso e abrangente plano de reativação de sua economia que pressupõe. Dentre outras variáveis macroeconômicas, a recuperação da saúde fiscal dos entes federativos (municípios, estados e União) e a elevação da renda pessoal disponível. E, para tanto, é preciso encontrar as vias para trazer ao mundo fiscal formal as transações de bens e serviços que se dão no mercado informal.

Todos sabem da fragilidade fiscal dos entes federativos (União, estados e municípios) seja para realizar investimento público para estimular o crescimento seja para ampliar a concessão de subsídios/benefícios fiscais ao setor privado – essa receita é impraticável nos curtos e médios prazos.

Portanto, é preciso criar uma nova relação quantidade/qualidade dos gastos públicos. Isto é: fazer mais e melhor com menos recursos, aumentando, assim, a eficiência e eficácia da gestão pública que promovam iniciativas inéditas que, combinadas às ações de saúde e defesa da vida, possibilitem criar de imediato as bases da retomada do crescimento e do desenvolvimento e articular os agentes econômicos nacionais e internacionais para criar um mecanismo de financiamento ao desenvolvimento, instrumento que será proposto e descrito à frente.

A saúde das finanças públicas é um grande desafio para a retomada do investimento público e privado, crescimento, emprego, renda, melhoria dos serviços e desenvolvimento no Brasil. É claro, também, que a obtenção da saúde fiscal demanda a realização de uma justa reforma tributária nacional, que recomponha a capacidade financeira dos três níveis do Estado brasileiro através de ações que potencializem a arrecadação, fortaleça e aprimore a gestão administrativa do aparato fiscal no combate à sonegação de tributos – estimada pelo Banco Mundial em 13,4% do PIB.

Para tanto, é preciso criar alternativas financeiro-fiscais inéditas que permitam, de um lado, a elevação das receitas públicas sem tirar mais um centavo de imposto do já espoliado, cansado e insatisfeito contribuinte, e, de outro, recompensar e valorizar cidadãos e empresas, ou seja, CPF e CNPJ, que terão alívio e retorno financeiro. Nos próximos artigos, apresentaremos as linhas gerais de uma proposta para trazer ao mundo fiscal formal boa parte das transações de bens e serviços que se dão na economia informal.

Sobre o autor

*Eduardo Rocha é economista pela Universidade Mackenzie, com pós-graduação em Economia do Trabalho pela Unicamp.

** O artigo foi produzido para publicação na revista Política Democrática online de outubro de 2022 (48ª edição), produzida e editada pela Fundação Astrojildo Pereira (FAP), sediada em Brasília e vinculada ao Cidadania.

*** As ideias e opiniões expressas nos artigos publicados na revista Política Democrática online são de exclusiva responsabilidade dos autores. Por isso, não reflete, necessariamente, as opiniões da publicação.

Leia também

Revista online | Quilombos Urbanos: Identidade, resistência, memória e patrimônio

Revista online | E agora, Darcy?

Acesse todas as edições (Flip) da Revista Política Democrática online

Acesse todas as edições (PDF) da Revista Política Democrática online

Nova obra destaca propostas para desenvolvimento com inclusão social

Cleomar Almeida, Coordenador de Publicações da FAP, com atualização no dia 13/9/2022

Propostas econômicas para o governo brasileiro estão reunidas na obra Retomada do Desenvolvimento: reflexões econômicas para um modelo de crescimento com inclusão social (356 páginas), editada pela Fundação Astrojildo Pereira (FAP), em Brasília. Em formato de coletânea de artigos de 27 economistas, pesquisadores e nomes do mercado, a publicação será lançada, na quinta-feira (15), a partir das 18h, em evento presencial no Espaço Arildo Dória, na Biblioteca Salomão Malina, no Conic, região central de Brasília.

Mais nova edição temática da revista Política Democrática, a obra terá, em Brasília, o seu segundo lançamento presencial, depois de ser realizado em Uberlândia (MG). Os autores também fizeram debate on-line sobre a obra no dia 28 de agosto, com transmissão no portal da FAP, no canal da fundação no Youtube e na página da entidade no Facebook, onde o vídeo do lançamento da obra também está disponível para os interessados.

Veja, a seguir, vídeo de lançamento em Brasília:

Estadão | Pesquisadores lançam propostas para retomada do desenvolvimento com inclusão social

Correio Braziliense | Livro debate desenvolvimento em várias frentes técnicas e ideológicas

Neste novo lançamento, o debate será realizado pelos organizadores da 60ª edição da revista, os economistas Benito Salomão e José Luis Oreiro, que também publicaram suas análises na obra. Eles vão discutir o assunto com a economista Vilma Pinto e o ex-senador Cristovam Buarque. O jornalista Luiz Carlos Azedo mediará o evento, que contará com a presença de outros autores.

De acordo com a obra, o Brasil passa neste ano por um momento crucial de sua recente vida democrática. As eleições de outubro serão, ainda, permeadas por um componente adicional de incertezas advindas da economia. Após praticamente uma década perdida, em que a economia brasileira apresentou em 2020 um PIB per capita inferior ao que tinha em 2010, o país ainda segue com dois desafios às vésperas de a população ir às urnas.

Confira, abaixo, fotos do lançamento presencial em Brasília:

Desafios

O primeiro desafio é, de acordo com os organizadores, a capacidade de o Brasil reafirmar sua democracia restabelecendo uma convivência sadia entre as instituições que o governa. Além disso, o país deverá encontrar um caminho para restabelecer as bases mínimas para o crescimento sustentado nesta década em curso e na próxima.

“Há poucos meses de uma eleição crucial para a sociedade brasileira, o debate público está concentrado em leitura de pesquisas de intenção de votos, em polêmicas inúteis e em questões puramente identitárias. Aos poucos, a opinião pública brasileira vai se distanciando de uma concepção utópica de desenvolvimento”, diz um trecho da obra.

A mais nova edição da revista Política Democrática visa mostrar para a opinião pública que, embora o crescimento com distribuição de renda tenha se tornado distante na última década, este é um caminho que pode ser retomado com ideias e empenho político. Segundo a publicação, “o país precisa parar de desperdiçar energias com embates inúteis, crises institucionais sem sentido e acirramentos a troco de nada”.

Com análises científicas, a obra defende uma mobilização para que o país tenha população devidamente educada, economia diversificada e integrada ao novo padrão tecnológico, serviços públicos universais e de boa qualidade, além de infraestrutura capaz de integrar as muitas regiões do país. A revista sinaliza, ainda, como conquistar crescimento perene do PIB per capita a longo prazo somado à melhoria do padrão distributivo desta riqueza.

Pluralidade

Baseadas em análises sustentadas em concepção plural, de acordo com os autores, a publicação ficou “ainda mais rica e diferente dos demais esforços acadêmicos no sentido de propor uma agenda para o país”. Isto porque, normalmente, os livros de ensaios organizados para propor alguma agenda econômica são de iniciativa de grupos de estudo, ou clubes acadêmicos, muitos já conhecidos da opinião pública e que têm muito pouca abertura para incorporar ideias divergentes.

Assista ao vídeo do lançamento virtual da revista sobre a retomada do desenvolvimento:

“Aqui, até pela pluralidade do grupo de desenvolvimento que organizou esta publicação, onde convivem economistas, engenheiros, cientistas políticos, juristas, não seria viável que esta edição tivesse a feição específica de alguma bolha teórica, ou acadêmica”, afirmam os organizadores, na apresentação.

Veja mais lançamentos de revistas impressas da FAP:

Veja, abaixo, lançamento virtual da revista:

Serviço

Lançamento da revista Retomada do Desenvolvimento: reflexões econômicas para um modelo de crescimento com inclusão social

Data: Quinta-feira (15/9)

Horário: 18 horas

Realização: Fundação Astrojildo Pereira

Onde: Espaço Arildo Dória, na Biblioteca Salomão Malina, no Conic, em Brasília

*Título editado

Revista online | Artificialismos econômicos

Benito Salomão*, especial para a revista Política Democrática online (46ª edição: agosto/2022)

Com a proximidade das eleições e a flagrante e persistente desvantagem de Bolsonaro nas pesquisas, o governo se mexeu para produzir um “pacote de bondades” com vistas a tentar atenuar, pelo menos a curto prazo, o sofrimento em curso no Brasil. As medidas, no entanto, já conhecidas pelo eleitor brasileiro, são artificiais e tendem a produzir uma meia melhora em curtíssimo prazo na economia brasileira, a custa de desequilíbrios macroeconômicos futuros.

A atividade econômica prevista para o ano de 2022 está melhorando. As projeções do Boletim Focus do Banco Central indicam que o crescimento do PIB deve ser acima de 2%. A ser confirmado, tal resultado indicaria uma atividade melhor do que o ocorrido na última década, cuja média de crescimento do PIB foi próxima de 0%. Entretanto, um crescimento de 2% é extremamente baixo para um país de renda média como o Brasil e deve ser limitado ao ano de 2022, o que desperta a atenção para a insustentabilidade do nosso padrão de crescimento do tipo “voos de galinha”.

Veja todos os artigos desta edição da revista Política Democrática online

A realidade social do Brasil não será transformada, nos próximos 20 anos, se o crescimento econômico não for capaz de sustentar uma taxa média de 4% ao ano neste período. Ou seja, a taxa atual de crescimento prevista pelo Focus, ainda que melhor do que as previsões feitas no início de 2022, continua sendo medíocre e incapaz de proporcionar expansão do bem-estar social no país. Um crescimento do PIB médio de 1% ou 2%, virá acompanhado da manutenção de níveis elevados de desemprego, desalento, pobreza e fome. Ou seja, trata-se da perpetuação do contexto econômico atual.

Alívio semelhante está ocorrendo no lado nominal da economia. A inflação de 2022 não será de 9%, como as previsões apontavam antes da aprovação da PEC dos combustíveis. Agora, diante desse novo cenário do ICMS, a inflação será próxima a 7%, quase o dobro da meta prevista para o ano. Nem de longe um IPCA de 7%, caso ocorra, indica uma inflação baixa e, ainda assim, está se dando à custa de um nível de preços maior em 2023.

Existe um elevado teor de artificialismo na queda da inflação em curso no Brasil. Parte da elevação de preços decorrente neste ano se deu devido a choques de oferta clássicos sobre os preços de petróleo e energia. Tais choques, no entanto, são apenas temporários e tendem a se dissipar ao longo do tempo. O governo combateu um choque temporário de preços do petróleo com uma mudança permanente no ICMS dos combustíveis que trará inúmeras consequências indesejáveis.

Confira, a seguir, galeria de imagens:

A limitação da capacidade de arrecadar dos Estados desorganiza o equilíbrio federativo no Brasil, pois o ICMS é uma das principais fontes de receitas próprias dos governos estaduais. Isso tende a repercutir negativamente no caixa dos municípios, particularmente os de médio e grande porte, que, por determinação constitucional, recebem parte (25%) da arrecadação do ICMS dos Estados. Oferecer subsídios tributários a combustíveis fósseis tem efeitos ambientais e climáticos que vão na contramão da mudança do padrão energético global, que caminha para a ruptura com a dependência do carbono.

Também há efeitos concentradores nessa estratégia de subsidiar combustíveis via ICMS. Isso porque estados e municípios são responsáveis, segundo a Constituição, pela prestação na ponta de um conjunto amplo de bens e serviços públicos. Os Estados garantem educação média, segurança pública e atendimento de saúde de média complexidade, além de infraestrutura interurbana. Já os municípios ofertam educação básica, atendimento de saúde primário, infraestrutura urbana, transporte, entre outros serviços públicos utilizados principalmente pelas populações de baixa renda. Enquanto isso, carros movidos a combustíveis fósseis são bens privados utilizados pelas classes média e alta.

Na prática, a PEC do ICMS concentra renda, desorganiza o equilíbrio federativo nacional, estimula a demanda por energia com elevado impacto climático e não soluciona o problema da inflação. Apenas leva pontos de inflação deste ano para 2023. Do ponto de vista político, no entanto, devido às resistências dos beneficiados e aos interesses difusos dos prejudicados pela PEC, isso não deve ser revisado por um próximo governo.

Sobre o autor

*Benito Salomão é economista-chefe da Gladius Research e doutor em Economia pelo Programa de Pós-Graduação em Economia pela Universidade Federal de Uberlândia (PPGE-UFU).

** Artigo produzido para publicação na Revista Política Democrática Online de agosto/2022 (46ª edição), produzida e editada pela Fundação Astrojildo Pereira (FAP), sediada em Brasília e vinculada ao Cidadania.

*** As ideias e opiniões expressas nos artigos publicados na Revista Política Democrática Online são de exclusiva responsabilidade dos autores, não refletindo, necessariamente, as opiniões da Revista.

Leia também

Revista online | Ressentimento e reação conservadora: notas sobre eleição histórica

Revista online | 2013: ecos que reverberam até hoje

Revista online | A tópica anticomunista na linguagem fascista

Revista online | A Câmara dos Deputados nas eleições de 2022

Revista online | “Não vai ter golpe”, diz economista Edmar Bacha

Revista online | Representatividade negra na política

Revista online | Por que as políticas públicas de livro e leitura são fundamentais

Acesse todas as edições (Flip) da Revista Política Democrática online

Acesse todas as edições (PDF) da Revista Política Democrática online

Revista online | Voltaremos a Crescer?

Benito Salomão* , especial para a revista Política Democrática online (44ª edição: junho/2022)

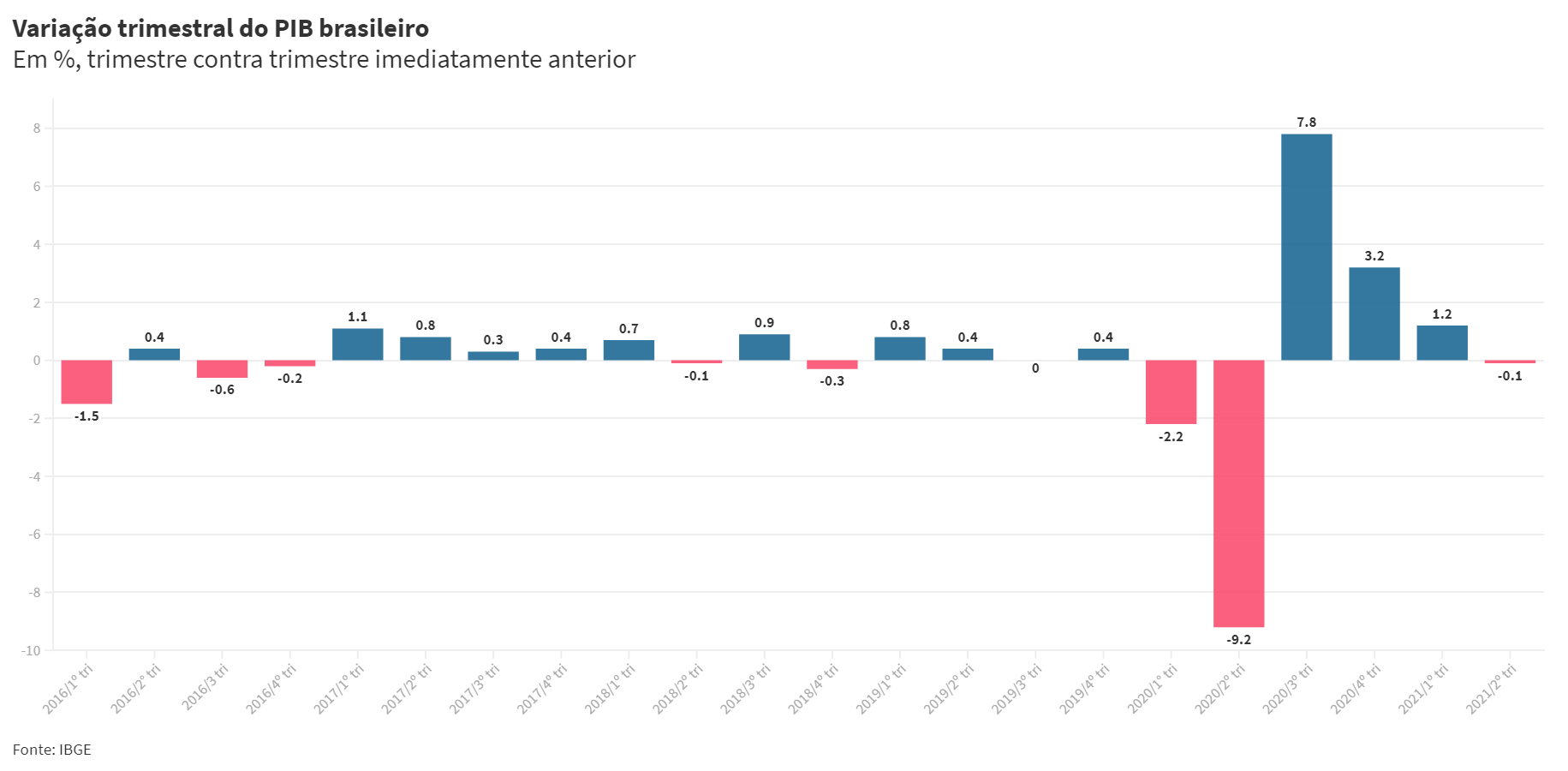

No dia 2 deste mês, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou o resultado do PIB referente ao primeiro trimestre de 2022. O resultado foi considerado melhor do que o esperado pelos agentes de mercado, porém, há pouco a comemorar. Existem inúmeras formas de apurar o dado do PIB. Na variação trimestral, houve crescimento de 1% no quarto trimestre de 2021. Já quando se observa o resultado acumulado no ano, o crescimento verificado foi de 1,7%. O dado do PIB acumulado é melhor para uma análise mais de longo prazo, pois são filtrados choques de oferta e demanda que tenham perturbado o comportamento do PIB na passagem de um trimestre para outro.

O risco de uma recessão para o ano de 2022, que constava das previsões ao final de 2021, foi afastado. Porém, a economia brasileira retornou à sua trajetória de baixo crescimento verificado ao longo da última década. Os dados trimestrais do PIB estão disponibilizados para um período que tem início em 1996 até o presente trimestre. Ao longo de todo o período, o crescimento médio trimestral foi de 2,2%.

Uma análise mais cuidadosa dos dados, no entanto, indica que os trimestres que pressionam a média para baixo estão concentrados a partir de 2011. Entre 2001 e 2010, a taxa média de crescimento do PIB brasileiro foi de 3,7%. Já entre o primeiro trimestre de 2011 e o primeiro trimestre de 2022, essa mesma média foi de 0,8%. Estes dados são inequívocos. O Brasil cresceu pouco ao longo dos últimos 25 anos e, para além disso, houve aguda desaceleração da atividade nos últimos 12 anos.

A análise do crescimento econômico pode ser observada sobre duas perspectivas: (1) ciclo que se refere aos movimentos de curto prazo da atividade e (2) tendência que aponta um comportamento de longo prazo que indica uma trajetória. A supracitada média de crescimento se refere à abordagem de longo prazo, o que já seria grave por si só. Há, no entanto, um ingrediente a mais, três ciclos recessivos ocorreram nos últimos 15 anos: a crise do subprime em 2009, a crise da Nova Matriz Macroeconômica de 2014 a 2016 e a crise do covid-19 de 2020. É possível que a ocorrência consecutiva de tantos choques recessivos de curto prazo tenha deslocado a tendência de longo prazo da economia brasileira que não foi capaz de retornar, até o presente momento, para uma média de crescimento razoável na casa dos 2% ao trimestre.

O problema do baixo crescimento da economia brasileira escancarado pelo IBGE, no dado do PIB do dia 2 de junho, deveria estar neste ano no bojo das principais preocupações do debate eleitoral, no qual novos governantes serão escolhidos para o país e para 27 unidades federativas. A qualidade do debate quanto aos problemas reais do país tem sido frustrante. Esperava-se que intelectuais, economistas, acadêmicos e empresários pudessem conduzir essa discussão via debate público, pressionando e constrangendo os políticos para que encarem esta realidade. Mas isso não tem ocorrido no debate público brasileiro, que tem se concentrado em torno de pesquisas eleitorais.

Na literatura, há um extenso arcabouço teórico voltado a explicar o sucesso (ou não) dos países na busca por um nível elevado de renda per capita. Um dos pioneiros nesta literatura foi o Nobel de economia Robert Solow, que, em seu artigo de 1956, tratou o crescimento de longo prazo dos países como uma função do crescimento dos seus fatores de produção: trabalho, capital e desenvolvimento tecnológico. Em 1990, o também Nobel de economia Paul Romer avançou sobre esta literatura endogenizando, nos seus modelos de crescimento de longo prazo, o processo de desenvolvimento tecnológico. Surge a família de modelos de crescimento endógeno, cuja política pública de desenvolvimento de ciência, tecnologia e inovações tem papel central na elevação do PIB per capita dos países.

Mais recentemente, tem ganhado espaço no debate acadêmico a noção de que a qualidade institucional dos países influencia nas suas trajetórias de crescimento. Essa tese, que pode ser resumida no livro Por que as nações fracassam?, de Daron Acemoglu, de Harvard, e James Robinson, do MIT, se sustenta no argumento de que há países que criam instituições inclusivas (que estimulam a concorrência via inovação e o crescimento) vis à vis instituições extrativistas. Neste segundo caso, o processo de busca pela inovação e pelo lucro é desestimulado por elites políticas, que capturam os bônus deste processo.

O Brasil precisará enfrentar esta discussão sobre políticas públicas de ciência e tecnologia e sobre modelos institucionais que levem este conhecimento para a competição entre as empresas. Se continuarmos postergando este debate, seremos penalizados como país ao colecionarmos décadas perdidas e vermos nosso PIB per capita se distanciando dos países de renda alta.

Sobre o autor

*Benito Salomão é economista chefe da Gladius Research e doutor em Economia pelo Programa de Pós-graduação em Economia da Universidade Federal de Uberlândia (PPGE-UFU).

** O artigo foi produzido para publicação na revista Política Democrática online de junho de 2022 (44ª edição), editada pela Fundação Astrojildo Pereira (FAP), sediada em Brasília e vinculada ao Cidadania.

*** As ideias e opiniões expressas nos artigos publicados na revista Política Democrática online são de exclusiva responsabilidade dos autores. Por isso, não refletem, necessariamente, as opiniões da publicação.

Leia também

Revista online | O que nos dizem aquelas tatuagens nazistas do batalhão Azov

Acesse todas as edições (Flip) da Revista Política Democrática online

Acesse todas as edições (PDF) da Revista Política Democrática online

Valdir Oliveira analisa os desafios da retomada econômica

Para superintendente do Sebrae no DF, sem equilíbrio político economia está fadada à estagnação.

João Rodrigues, da equipe da FAP

No podcast Rádio FAP desta semana, publicado na manhã desta sexta-feira (3), o superintendente do Sebrae no DF, Valdir Oliveira, explica que sem equilíbrio político economia está fadada à estagnação. Ele é um dos autores de artigo da Revista Política Democrática Online nº 35 – Setembro/2021, que será lançada nos próximo dias. “Em ambiente de guerra, ninguém faz plano de desenvolvimento nenhum”, explica Valdir Oliveira. O podcast Rádio FAP é divulgado em diversas plataformas de streaming como Spotify, Google Podcasts, Youtube, Ancora, RadioPublic e Pocket Casts.

Economia estagnada: PIB encolhe 0,1% no 2º trimestre, pior que o previsto

Resultado é considerado estabilidade pelo IBGE e teve impacto do desempenho da agricultura. Inflação elevada e crise hídrica preocupam

Carolina Nalin e Ivan Martínez-Vargas / O Globo

RIO - A economia brasileira teve variação negativa de 0,1% no segundo trimestre de 2021, em comparação com o primeiro trimestre do ano. O resultado indica estabilidade, segundo os dados divulgados pelo IBGE nesta quarta-feira, sobre o Produto Interno Bruto (PIB, conjunto de bens e serviços produzidos pelo país).

O desempenho veio abaixo da expectativa do mercado. Segundo a mediana das projeções de analistas ouvidos pela Reuters, era esperado alta de 0,2%.

Recuperação em risco: Veja os fatores a favor e contra a expansão do PIB daqui para frente

No primeiro semestre, o PIB acumula alta de 6,4%, pois a base de comparação é fraca, já que o país vive uma pandemia de Covid-19 desde março do ano passado. No acumulado nos quatro trimestres, terminados em junho de 2021, o PIB cresceu 1,8%.

O PIB já tinha voltado ao patamar do quarto trimestre de 2019, período pré-pandemia, com o avanço de 1,2% no primeiro trimestre deste ano, e assim parmanece. No entanto, a economia brasileira continua 3,2% abaixo do pico da atividade econômica registrado em 2014 e há vários riscos que podem travar seu crescimento daqui para frente.

Agropecuária e indústria recuam

Pelo lado da oferta, a agropecuária e a indústria apresentaram resultado negativo na comparação com o primeiro trimestre de 2021: houve queda de 2,8% e 0,2%, respectivamente. Já os serviços avançaram 0,7% no período.

— Uma coisa acabou compensando a outra. A agropecuária ficou negativa porque a safra do café entrou no cálculo. Isso teve um peso importante no segundo trimestre. A safra do café está na bienalidade negativa, que resulta numa retração expressiva da produção — explica a coordenadora de Contas Nacionais do IBGE, Rebeca Palis.

Conta de luz: Governo cria nova bandeira para escassez hídrica, que vale a partir de hoje. Entenda

A atividade industrial também recuou devido às quedas de 2,2% nas indústrias de transformação e de 0,9% na atividade de eletricidade e gás, água, esgoto, atividades de gestão de resíduos.

Essas quedas acabaram anulando a alta de 5,3% nas indústrias extrativas (como a de petróleo e minério de ferro) e de 2,7% na construção.

— A indústria de transformação é influenciada pelos efeitos da falta de insumos nas cadeias produtivas, como é o caso da indústria automotiva, que lida com a falta de componentes eletrônicos. É uma atividade que não está conseguindo atender a demanda. Já na atividade de energia elétrica houve aumento no custo de produção por conta da crise hídrica que fez aumentar o uso das termelétricas — acrescenta Rebeca.

Quase todos os segmentos de serviços tiveram alta.

Consumo das famílias fica estável

Pela ótica da demanda, somente o consumo do governo apresentou alta, com crescimento de 0,7%. O consumo das famílias não variou no período (0,0%) e os investimentos, que chegaram a subir 4,6% no primeiro trimestre, recuaram 3,6%.

Entenda: Crise hídrica chega à agricultura e ameaça o arroz com feijão do brasileiro

— Apesar dos programas de auxílio do governo, do aumento do crédito a pessoas físicas e da melhora no mercado de trabalho, a massa salarial real vem caindo, afetada negativamente pelo aumento da inflação. Os juros também começaram a subir. Isso impacta o consumo das famílias — observa Rebeca.

A balança comercial brasileira teve alta de 9,4% nas exportações de bens e serviços, a maior variação desde o primeiro trimestre de 2010. Na pauta de exportações, houve destaque para a safra de soja estimulada pelos preços favoráveis.

Por outro lado, as importações caíram 0,6% na comparação com o primeiro trimestre do ano.

Comparação com o segundo trimestre de 2020

Na comparação anual, o PIB avançou 12,4% no segundo trimestre deste ano, com alta de 1,3% na agropecuária, 17,8% na indústria e 10,8% nos serviços.

Pela ótica da despesa, o consumo das famílias cresceu 10,8%. Os investimentos avançaram 32,9% no segundo trimestre. Esse aumento é justificado pelos resultados positivos na produção interna, na importação de bens de capital e na construção. O consumo do governo teve alta de 4,2%.

Inflação e crise hídrica preocupam

Analistas avaliam que o avanço da campanha de vacinação, somado à diminuição das restrições à mobilidade, tende a abrir espaço para a recuperação dos segmentos do setor de serviços, que ainda estão abaixo do pré-pandemia. Os serviços respondem por cerca de 70% do PIB.

Por outro lado, pesa contra a inflação elevada, que chegou a 8,99% em 12 meses, corroendo a renda dos brasileiros e impactando o consumo das famílias. O aumento da taxa de juros básica, a Selic - hoje em 5,25% ao ano -, também encarece o custo do crédito para pessoas e empresas.

Há riscos que podem dificultar o avanço de alguns segmetos econômicos. A indústria ainda enfrenta a escassez de componentes por conta da desorganização global de cadeias produtivas e, agora, teme um possível racionamento de energia, com a piora da crise hídrica.

O acionamento das termelétricas, diante do baixo nível dos reservatórios, já resulta em aumento do custos de energia para a produção em todo o setor.

Revisão de projeções

Na agricultura, o clima adverso já reduz a produtividade e deve provocar nova alta no preço dos alimentos ao consumidor, que já lida com uma inflação nos preços dos alimentos e de outros itens como energia e combustíveis.

Diante disso, o resultado tem sido revisões do PIB para baixo. Há três semanas o mercado tem recuado nas projeções para o indicador, segundo o Boletim Focus.

O mais recente, publicado na última segunda-feira, indicou que analistas esperam crescimento de 5,22% em 2021, variação negativa em 0,03 ponto percentual em relação ao dado anterior.

Fonte: O Globo

https://oglobo.globo.com/economia/economia-estagnada-pib-encolhe-01-no-2-trimestre-pior-que-previsto-25178984

Cristiano Romero: Construção - No meio do caminho tinha uma pedra

Oligopólios jogam preços nas alturas e freiam setor

Responsável por cinco a 6% do Produto Interno Bruto (PIB) do país, a construção civil foi o setor que mais gerou empregos formais no ano passado - 106 mil. Considerando toda a cadeia produtiva da construção, o setor representa 10% de tudo o que economia brasileira produz. Em 2014, quando se verificou o pico recente do setor, chegou a 11,5%.

A participação da cadeia da construção no PIB só é menor que a da agroindústria. Outro dado relevante é a fatia do setor na Formação Bruta de Capital Fixo (FBCF), isto é, na taxa de investimento da economia em bens de capital (máquinas e equipamentos) e construção: 50%, segundo a média histórica.

O setor de construção, como se sabe, é o que mais gera empregos no país: 12,5 milhões no total. Seu efeito multiplicador na economia é formidável. Estima-se que cada R$ 1,00 investido na construção civil gere R$ 1,88 na atividade. Para cada 10 empregos diretos gerados no setor, são gerados outros cinco indiretos. Embora seja um setor pouco importador de materiais e serviços, é exportador de bens e serviços.

A cadeia da construção compreende quatro áreas. Na primeira, estão as construtoras, incorporadoras e prestadoras de serviços auxiliares de construção, responsáveis por realizar obras de edificação e infraestrutura. Na segunda, estão as indústrias que produzem materiais de construção, máquinas e equipamentos.

Na terceira parte da cadeia, está o comércio varejista e atacadista. Por fim, há as atividades de prestação de serviços, tais como serviços técnico-profissionais, financeiros e de seguros.

Abrindo-se a participação de cada segmento, temos aproximadamente o seguinte: a construção responde por 61% do setor, seguida pela indústria de materiais (11,4%), o comércio de materiais (9%), os serviços (5%), o segmento de máquinas e equipamentos (0,6%) e por outros fornecedores (13,1%). Em termos de fatia do PIB, a construção lidera com 6,4%, seguida de materiais de construção (2,8% do PIB), serviços (0,7%), máquinas e equipamentos (0,2%) e outros materiais (0,1%).

Há uma forte correlação positiva entre a variação do PIB brasileiro e o setor de construção. A história mostra que, quando o PIB sobe, o PIB da construção cresce acima de sua variação; quando o primeiro cai, o do setor cai abaixo da queda da economia.

Depois de atingir o pico em 2014, primeiro ano da grande recessão brasileira (2014-2016), que nos subtraiu mais de 7% do PIB e desorganizou a economia de tal maneira que, até hoje, não houve efetivamente recuperação digna desse nome, o setor da construção amargou longo e penoso declínio. No fim do ano passado, estava 36,18% abaixo do pico.

Mas, foi em 2020, o primeiro ano da pandemia _ nenhum cidadão imaginou que, na Ilha de Vera Cruz, não teríamos vacina após 14 meses de tragédia _, que o setor começou a reagir graças a dois fatos inusitados: brasileiros de praticamente todas as classes sociais aproveitaram a economia forçada de dinheiro, provocada pelo isolamento social, para fazer reformas e também para construir e o fato de a taxa de juros dos financiamentos imobiliários está nos menores níveis da história.

Números da Câmara Brasileira da Indústria da Construção (CBIC) mostram que, no quarto trimestre de 2020, os lançamentos de novas unidades avançaram 33,2% em relação ao trimestre anterior, enquanto as vendas aumentaram 3,9%. Quando comparado ao quarto trimestre de 2019, lançamentos e oferta final caíram, mas isso não é necessariamente ruim.

"O mercado imobiliário vendeu mais 10 % em 2020, comparado com 2019; os lancamentos reduziram 13 %, logo, precisaremos construir o que foi vendido e repor o estoque, portanto, 2021 seria um ano para trabalhar à vontade", explica Luiz Carlos Martins, presidente da CBIC. "No caso de obra pública, os governos estaduais estão com dinheiro, estão contratando e pagando em dia."

O bom desempenho gerou confiança no setor, como demonstra o gráfico. Índice acima de 50 pontos mostra expectativa dos participantes do mercado de crescimento nos próximos meses. Mas, já começou a cair e a razão é uma só: a explosão dos preços dos insumos. Até as pedrinhas da rua sabem que o custo de insumos cresceu uma barbaridade porque tanto a sua produção doméstica quanto a internacional recuaram no início da pandemia.

Olhando a situação mais de perto, porém, o que se vê é muito feio: aprveitando-se de seu poder de mercado, isto é, do grau de concentração e das barreiras que Brasília impõe a concorrentes estrangeiros, várias indústrias, a siderúrgica e a de resinas à frente, estão tirando proveito do momento para elevar suas margens de lucro. O problema é que a prática asfixia o setor e o inviabiliza.

RPD || José Luis Oreiro: O Brasil pode quebrar?

José Luis Oreiro analisa, em seu artigo, a tese de que o Brasil caminha em direção a um “abismo fiscal” se não evitar, de forma urgente, o aumento da dívida pública em relação ao Produto Interno Bruto (PIB)

Ao longo do ano de 2020, em função da recessão e dos gastos com o Auxílio Emergencial, a dívida bruta do governo geral[1] passou de 74,64% do PIB em janeiro de 2020 para 89,28% do PIB em dezembro do ano passado; ou seja, aumento de 14,64 % do PIB em 12 meses. Muitos economistas e analistas do mercado financeiro tem insistido na tese de que a situação fiscal do Brasil é insustentável e que, portanto, o país precisa, não só voltar a obedecer a EC 95, que estabeleceu o congelamento dos gastos da União por um prazo de 20 anos, mas também avançar em (sic) “reformas estruturais”, entendidas apenas como um conjunto de novas alterações no texto constitucional com o objetivo de desindexar, desobrigar e desvincular o orçamento público. Segundo essa visão, as “reformas” devolveriam o controle do orçamento para os políticos e dariam maior liberdade para a execução orçamentária, reduzindo a participação das assim chamadas despesas obrigatórias e, com isso, permitindo ajuste fiscal pelo lado da despesa pública.

Não irei tratar no presente artigo sobre a conveniência da adoção dos três D´s da agenda Bolsonaro/Guedes. Minha posição é que tais medidas, se adotadas, representarão enorme retrocesso, do ponto de vista do escopo e da eficácia das políticas públicas nas áreas de saúde, educação e assistência social; bem como redução do grau de profissionalização do Estado Brasileiro, tornando-o presa fácil tanto dos interesses patrimonialistas de boa parte do “baixo clero” da classe política brasileira; como também incapaz de regular o comportamento do grande capital - nacional e estrangeiro. Será o retorno à República Velha.

Meu interesse neste artigo é outro. Quero analisar a tese de que se o Brasil não voltar, de forma urgente, à “disciplina fiscal”, irá caminhar para uma espécie de abismo fiscal no qual o mercado irá exigir taxas de juros cada vez mais altas para a rolagem da dívida pública, e a taxa de câmbio continuará sua trajetória de desvalorização, aumentando assim a pressão inflacionária, levando, no limite, a um processo hiperinflacionário.

Não existem dúvidas entre os economistas de que não é possível que a dívida pública como proporção do PIB aumente indefinidamente, mas a questão é saber qual seria o limite da relação dívida pública/PIB, a partir do qual o país cairia no abismo fiscal.

Alguns economistas afirmam que o “número mágico” seria 100% do PIB. Se assim fosse, a dívida pública brasileira estaria apenas 10 % abaixo do horizonte de eventos do abismo fiscal. Nesse caso, seria de se esperar que o custo médio de carregamento da dívida pública já estivesse apresentando sinais nítidos de elevação. Mas isso não está acontecendo. Conforme comunicado oficial do Tesouro Nacional, de 24/02/2021, embora as emissões de títulos públicos tenham somado R$ 155,35 Bilhões em janeiro de 2021 – o maior da série histórica, para meses de janeiro –, o custo médio do estoque da dívida caiu para 8,29% a.a, o menor da série histórica. Sendo assim, a correlação entre a dívida pública/PIB e a taxa implícita de juros da dívida pública parece ser negativa; contrariando frontalmente os profetas do apocalipse fiscal.

Além disso, vários países, muitos dos quais sem moeda própria, como, por exemplo, a Itália e a Espanha, já ultrapassaram o patamar de 100% de relação dívida pública/PIB e continuam se financiando normalmente com taxas de juros reais muito baixas, quando não negativas. Por fim, num contexto de forte recessão e juros baixos, é possível até mesmo que uma expansão fiscal focada em investimentos em infraestrutura com alta produtividade seja autofinanciável[2]; ou seja, pode ser compatível com uma redução da relação dívida bruta/PIB no médio e longo-prazo.

Isso posto, a dinâmica de curto e médio-prazo da dívida pública/PIB não deve ser objeto de maiores preocupações. No presente momento, os problemas realmente urgentes no Brasil são dois: (i) controlar a pandemia de covid-19 por intermédio de um grande programa de vacinação e (ii) proporcionar uma renda emergencial para quase 10 milhões de brasileiros que perderam seus empregos e/ou saíram da força de trabalho por conta da pandemia. Uma vez contornados esses problemas, será necessário construir um verdadeiro programa de reformas estruturais para retomar o crescimento econômico, condição absolutamente necessária para reduzir o peso do endividamento público no longo-prazo.

*José Luis da Costa Oreiro é professor do Departamento de Economia da Universidade de Brasília, Pesquisador Nível IB do CNPq e Lider do Grupo de Pesquisa "Macroeconomia Estruturalista do Desenvolvimento", cadastrado no CNPq. É autor do livro "Macroeconomia do Desenvolvimento: uma perspectiva Keynesiana", LTC: Rio de Janeiro (2016).

[1] Ver SGS - Sistema Gerenciador de Séries Temporais (bcb.gov.br).

[2] A esse respeito ver Zero_Lower_Bound_2_c664278d0f.pdf (amazonaws.com).

Benito Salomão: A armadilha do baixo crescimento - Uma Avaliação entre 1998 e 2020

A economia brasileira conheceu o seu Produto Interno Bruto (PIB) referente ao quarto trimestre e o acumulado do ano de 2020. O resultado mostra uma visível recuperação no 4° tri que seria animadora se não fosse o turbilhão de problemas que o Brasil se encontra enfrentando nos primeiros meses de 2021 e que parecem deixar claro que a recuperação ficará para o 2° semestre ou para 2022. Mas não é o curto prazo que pretendo dissertar hoje, é preciso ler o resultado das contas nacionais de 2020 à luz de uma perspectiva mais longa e tentar extrair algumas lições e soluções para o futuro.

Em 2020 a queda acumulada da atividade foi de 4,1%, se não a maior, talvez uma das maiores da série histórica que tem início em 1901. Recortando o período histórico recente da economia brasileira entre 1998 e 2020, período que compreende os governos FHC II, Lula I e II, Dilma I e II, Temer e Bolsonaro, a variação trimestral do PIB[1] neste período teve média igual a 1,97%. Quando se repete o mesmo exercício, no entanto, para a década 2011 – 2020, a média do PIB cai para 0,29% ao trimestre (e ao ano). Tem-se, portanto, uma primeira evidência de que a economia brasileira se encontra em uma armadilha do baixo crescimento. Se a população cresceu em termos anuais a uma taxa média de 0,83% nesta década, o leitor já deve ter se convencido que o PIB per capita brasileiro diminuiu nesta década.

Em termos de crescimento econômico o Brasil está em seu pior momento dos últimos 120 anos. No período mais recente, o país foi acometido por três graves crises econômicas conforme é possível ver no Gráfico 1. A primeira crise importada do colapso financeiro americano após o subprime teve início no 3° tri de 2008, vale no 1° tri de 2009 de forma que no 1° tri de 2010 a economia brasileira já havia superado o período crítico e apresentava um crescimento de 9,2% naquele trimestre. Isto é o que os economistas chamam de recuperação é V.

A segunda crise não teve influência externa, erodiu no país no 1° trimestre de 2014, apresentou um longo período consecutivo de quedas até seu vale no 4° tri de 2015 de forma que a economia nunca mais voltou a apresentar taxas de crescimento semelhantes ao pré-crise, tendo o seu melhor momento a partir do 4° trimestre de 2017 quando o produto crescia a uma modesta taxa de 2,1% ao ano frente aos 3,4% verificados no trimestre imediatamente anterior desta crise. Finalmente, o terceiro ciclo recessivo da economia brasileira neste período é o do Coronavírus que teve início, segundo o Gráfico 1 no 4° trimestre de 2019, atingindo o seu vale no 2° tri de 2020 e, rodando a uma taxa de -1,9% no 4° tri de 2020, último período da amostra para o qual ainda se tem dados.

Em outras palavras, a análise dos ciclos econômicos mostra que a economia brasileira ainda não havia se recuperado da última crise, que havia sido demasiadamente longa e profunda, quando foi acometido pela nova crise. Isto traz impactos profundos sobre inúmeras variáveis como emprego, bem-estar social, desenvolvimento humano, desigualdades sociais, entre outros fatores. Para agravar a situação, as políticas tradicionais de controle de demanda de curto prazo estão praticamente esterilizadas. A política monetária pelo vetor da taxa de juros que atingiu o seu mínimo histórico no período recente, já a política fiscal segue sofrendo do crescimento compulsório do gasto e da dívida pública que inviabiliza qualquer intenção de construir uma nova política de investimentos.

Mas o elemento mais grave, está contemplado na linha vermelha do Gráfico 1, em que apliquei um Filtro de Hodrick Prescott para separar nos dados do PIB, o que é a sua variação trimestral e o que é a sua tendência de longo prazo. E o que se vê é uma redução da capacidade de crescer a longo prazo da economia brasileira que apresentava uma média de 4% no final da década de 2000 despencando para próximo de 0% no final da década de 2010. Isto significa que, na ausência de choques novos e positivos, o Brasil está condenado a uma trajetória medíocre de crescimento nesta década que se inicia em 2021.

PIB Brasil (Variação % Trimestral frente a igual período do ano anterior) e Tendência de Longo Prazo

Reverter uma tendência de longo prazo requer um esforço em termos de coordenação, planejamento e liderança. É preciso salientar que isto vai muito além da mera agenda de equilíbrio das contas públicas. No Longo prazo, a economia se comporta de acordo com sua capacidade de acumular, de forma agregada, capital físico e humano. A acumulação de capital físico depende de segurança jurídica, marco regulatório adequado, manutenção das taxas de juros em níveis civilizados e de bons projetos. A acumulação de capital humano depende de um esforço, em todos os níveis de governo e também da iniciativa privada de aumentarem a escolaridade média dos brasileiros e também sua qualidade. Isto, no entanto, não produz efeitos de curto prazo, quando a tendência de baixo crescimento da economia brasileira está condenada à mediocridade. Porém, se um esforço neste sentido tiver início já, é possível terminar a década que acaba de começar em condições muito melhores.

*Benito Salomão é doutorando em Economia pela Universidade Federal de Uberlândia.

Míriam Leitão: O ano da queda que não terminou

O ano de 2020 terminou melhor do que se temia, o ano de 2021 começou pior do que o esperado. Esse é o resumo dos números de ontem do PIB que mostraram uma recessão de 4,1% no ano, e uma alta de 3,2% no último trimestre. Houve dados que foram aleatórios, como o crescimento de 20% no investimento, mas que subiu principalmente pela importação de plataformas da Petrobras. O cenário de 2021 começou muito mal. A economia do país entra em 21 caindo e se existe alguma esperança é de que melhore no segundo semestre. Dependendo da vacinação.

Há dados realmente positivos, como a força da agricultura, único setor a crescer. A MB Associados acha que o choque positivo do agro foi até pouco captado pelo IBGE. “O crescimento da renda real do setor foi de 9,3%”, diz um relatório da consultoria. Mas, ao mesmo tempo, os números, quando olhados em conjunto, mostram uma economia desencontrada. A indústria cresceu bastante no fim do ano, mas os serviços têm grupos fortemente negativos e são justamente os que empregam mais.

Foi um ano difícil marcado pela crise global do coronavírus, e os erros de uma liderança nefasta no país. O presidente da República foi o pior fator complicador da crise de saúde, e também da economia. Ontem estava de novo dizendo “criaram o pânico”. Mesmo com 1.840 mortos num dia, ele mantém a mesma atitude criminosa que tem tido desde o início.

O Brasil paga, em todas as frentes, o preço da péssima liderança que tem. A ideia da dicotomia entre saúde e economia, sustentada por Bolsonaro, agravou a situação econômica. Ao combater todos os esforços de distanciamento social, colocou um país num círculo vicioso de medidas de proteção tomadas pela metade, que criaram instabilidades e tiraram o horizonte da economia. Isso é o pior ambiente para qualquer investimento. Outro erro econômico, derivado do seu negacionismo, foi o atraso na compra de vacinas que nos deixa agora sem perspectivas para o PIB de 2021.

Na equipe econômica, o primeiro trimestre deste ano já é dado como perdido. Ele será negativo, até pela retirada de todos os estímulos, como o auxílio emergencial, e pela piora da pandemia. Mas em centros de estudo, como a FGV, a previsão é de que o primeiro semestre inteiro será de queda. É o que projeta a economista Silvia Matos, por exemplo.

Como 2020 foi de recessão, pode haver um efeito estatístico que leve o número de 2021 a ser positivo. Mas na maior parte do ano o clima recessivo continuará, com alta taxa de desemprego, queda da renda e do consumo.

A intervenção na Petrobras, em momento em que o Brasil tem dívida alta e muito vencimento de títulos da dívida pública, concentrado no primeiro quadrimestre, aumentou a percepção de que o Brasil é um país arriscado. Isso vale tanto para o investidor internacional quanto para o interno. Um sinal disso é o mercado de câmbio, que está na tendência oposta do que deveria estar, explica Silvia Matos:

— Sempre que as commodities estão em alta, o dólar cai, porque o Brasil é grande exportador desses produtos. O real é o que eles chamam de commodity currency. Neste momento, as cotações do que exportamos sobem, mas o real, em vez de se valorizar, está em queda.

O Banco Central, como informado no blog, dobrou a venda de contratos futuros de dólar, de US$ 35 bi para US$ 70 bi para segurar o câmbio. Um dos pontos de incerteza é a situação fiscal brasileira e por isso os bancos amanheceram ontem de olho na PEC emergencial. O senador Alessandro Vieira (Cidadania-SE) propôs tirar o Bolsa Família do gatilho que congelas despesas. Alguns parlamentares então propuseram tirar o programa do cálculo do teto. Isso deixaria quase R$ 75 bilhões no extrateto. As cotações oscilaram ao sabor desse entra e sai de gastos do teto. O relatório não abrigou essa proposta.

O dado de 2020 também marca, lembra o economista Sérgio Vale, o fim de uma década particularmente infeliz no país. De 2011 a 2020, o país cresceu apenas 2,7%, e o PIB per capita caiu 5,5%. “Foi de fato uma década perdida no Brasil”. Em 2021, infelizmente, o quadro econômico permanece nebuloso, porque o governo continua gerindo da pior forma a crise sanitária que tem produzido uma mortandade sem precedentes no país.

Adriana Fernandes: Bolsonaro foi o gatilho para movimento fura-teto na véspera da votação da PEC

Presidente deixou, mais uma vez, a equipe econômica isolada dentro do governo, ao pedir pela retirada do Bolsa Família do teto

O presidente Jair Bolsonaro foi um dos principais patrocinadores da proposta de exclusão do programa Bolsa Família do limite do teto de gastos na Proposta de Emenda Constitucional (PEC) do auxílio emergencial.

O chefe mandou. Essa foi a razão pela qual vários senadores governistas passaram a cravar entre terça-feira e ontem a aprovação da medida com a ajuda também de outros senadores, inclusive da oposição, que sempre foram contrários à regra que limita o crescimento das despesas à variação da inflação.

A coluna apurou que o presidente pressionou muito para que a proposta fosse incluída na PEC, enquanto a equipe do seu ministro da Economia, Paulo Guedes, e o presidente do Banco Central, Roberto Campos Neto, se desdobravam na busca de apoio do mercado financeiro e de congressistas para enterrar a proposta.

A posição de Bolsonaro foi o gatilho que faltava para os senadores embarcarem nesse movimento fura-teto na véspera da votação da PEC.

A empolgação foi grande. Fontes relataram que as propostas para deixar o programa fora do teto variaram entre R$ 35 bilhões (o orçamento do programa previsto para 2021), R$ 60 bilhões até chegar em R$ 150 bilhões para 2021 e 2022.

A meta de déficit das contas do governo de R$ 247,1 bilhões para 2021 teria que subir no mínimo para R$ 282,1 bilhões. Como retratou o economista Caio Megale, da XP, o céu é o limite.

O movimento do presidente deixou mais uma vez a equipe econômica, incluindo também o BC, isolada dentro do governo. Por trás, a intenção política é abrir espaço no Orçamento para obras e os pedidos de ampliação de emendas.

O problema detectado de antemão é o que mostram números recentes obtidos pela reportagem do Estadão/Broadcast apontando um buraco de R$ 17 bilhões no limite do teto de gastos no Orçamento de 2021. Ou seja, seria preciso arrumar esse espaço no teto. Em relação à meta fiscal, as projeções apontam uma necessidade de arrumar R$ 20 bilhões.

O complicador é que o projeto de Orçamento foi enviado sem folga no teto, com as despesas batendo o limite previsto para este ano, de R$ 1,48 trilhão. Os parlamentares receberam esses números e viram a encrenca que será 2021 sem margem orçamentária para fazer quase nada.

O mercado entrou em polvorosa ao longo do dia com a Bolsa derretendo mais de 3% e o dólar perto de R$ 5,75 até que o presidente da Câmara, Arthur Lira, garantisse, pelo Twitter, que o teto seria respeitado, enquanto o ministro palaciano Luiz Eduardo Ramos, articulador político do governo, atribuía a articulação para tirar despesas do teto a uma mera especulação no mercado financeiro. Ninguém acreditou.

Em meio ao tumulto e desorganização, alguns senadores também começaram a ficar incomodados de ficarem expostos sozinhos no movimento fura-teto sem Bolsonaro botar as caras no carimbo da medida.

Diante da possibilidade de derrota no Senado, Guedes, que tem defendido com unhas e dentes a PEC com as medidas de controle de despesas, conhecidas como gatilhos, foi até o Tribunal de Contas da União se reunir com o ministro Bruno Dantas que alertara para o risco de a PEC desfigurar o teto de gastos e o texto constitucional com outras medidas aprovadas no afogadilho.

Dantas chegou a recomendar a edição de uma MP sem a necessidade da PEC para o pagamento do auxílio.

Ao insistir em acoplar o auxílio à aprovação de reformas que só terão efeitos entre 2024 e 2025, o ministro Paulo Guedes cometeu, na avaliação de muitos políticos experientes, um erro estratégico por conta da piora da pandemia, ampliando o seu desgaste depois da troca de comando da Petrobrás.

O episódio da Petrobrás não só enfraqueceu a posição de Guedes nas negociações da PEC como marcou um ponto de mudança de política do governo.

Bolsonaro tomou gosto de enfrentar o mercado. Só não colocou na conta até agora que, da véspera da demissão de Roberto Castello Branco até essa semana, o dólar já mudou de patamar: saltou de R$ 5,41 para um patamar em torno de R$ 5,70.

O irônico dessa crise é que o IBGE divulgou ontem uma queda do PIB de 4,1% em 2020, um dado positivo diante do estrago da pandemia no ano passado. Se não fosse a postura do presidente, muitos governadores e prefeitos, na condução da crise sanitária, a vacinação estaria a todo vapor e a economia em recuperação. O que vemos é mortes, colapso no sistema de saúde e desorganização na economia. Continuamos também sem auxílio e com milhões de pessoas esperando esse socorro que não chega.