Banco Central

Revista online | Lula e Banco Central: charge destaca impasse

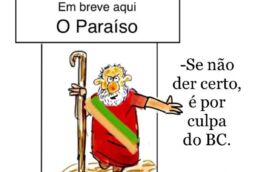

JCaesar, chargista*, para a revista Política Democrática online (52ª edição)

Em nova charge, JCaesar aborda o imbróglio entre o governo de Luiz Inácio Lula da Silva (PT) e o Banco Central, comandado por Roberto Campos Neto.

O assunto ganhou ainda mais relevância nas últimas semanas depois de o presidente Luiz Inácio Lula da Silva (PT) criticar a decisão do Copom (Comitê de Política Monetária) de manter a taxa de juros a 13,75% pela quinta vez seguida. Segundo ele, a decisão influencia no crescimento do país.

Clique aqui e veja outros artigos da 52ª edição da revista online

A guerra entre favoráveis e contrários ao presidente se acirrou também depois de ele afirmar que iria cobrar o Banco Central . Lula ainda chamou a independência da instituição de “bobagem”.

Além da fixação da taxa de juros, o Banco Central é responsável pela emissão de moedas e atuação no câmbio e em modalidades como controle de garantias – depósitos compulsórios e mais).

A independência do Banco Central, discutida por mais de 30 anos, ocorreu para evitar interferência política nas decisões econômicas, além de intercalar os mandatos do presidente da instituição com o do presidente do país.

O presidente do Banco Central, Roberto Campos Neto, por exemplo, fica no posto até o fim do ano que vem, no meio do governo Lula. Ele tomou posse no cargo em fevereiro de 2019, logo após reunião privada com o então presidente da República, Jair Bolsonaro (PL), dentro do Palácio do Alvorada.

Leia também

Revista online | Regulação das mídias digitais: o que fazer?

Revista Online | Cinema = Arte + Tecnologia – Uma fórmula esquecida?

Acesse todas as edições (Flip) da Revista Política Democrática online

Acesse todas as edições (PDF) da Revista Política Democrática online

Banco Central e taxas de juros no governo Lula serão debatidos em live da FAP

Alvos de recentes polêmicas, a autonomia do Banco Central do Brasil e o seu papel de fixação das taxas de juros serão debatidos em live da Fundação Astrojildo Pereira (FAP), na segunda-feira (27/2), das 18h às 19h. Economistas discutirão o assunto durante o evento online, que será aberto ao público e terá transmissão em tempo real no site e redes sociais da entidade.

Participarão da live os economistas Benito Salomão, doutor em economia e pesquisador; Larissa Chermont, doutora em Ciências do Desenvolvimento Socioambiental e professora de economia na Universidade Federal do Pará (UFPa); e José Luis Oreiro, professor da Universidade de Brasília (UnB) e doutor em Economia da Indústria e da Tecnologia.

Clique aqui e confira eventos da FAP

Clube de leitura lança nova programação em biblioteca no centro de Brasília

Também têm participação confirmada na live o doutor em economia Mário Ribeiro, professor da UFPa e ex-presidente do Banpará (Banco do Estado do Pará); e a ex-presidente do Ipea (Instituto de Pesquisas Econômicas Aplicadas) Aspásia Camargo. Ela também é doutora em sociologia e ex-secretária-executiva do Meio Ambiente no governo FHC (Fernando Henrique Cardoso).

A live será mediada pelo presidente estadual do Cidadania no Pará, o ex-deputado federal Arnaldo Jordy. O público poderá acompanhar o debate online pelo site da fundação, pela página da FAP no Facebook e pelo canal da entidade no Youtube.

Polêmica

O assunto ganhou ainda mais relevância nas últimas semanas depois de o presidente Luiz Inácio Lula da Silva (PT) criticar a decisão do Copom (Comitê de Política Monetária) de manter a taxa de juros a 13,75% pela quinta vez seguida. Segundo ele, a decisão influencia no crescimento do país.

A guerra entre favoráveis e contrários ao presidente se acirrou também depois de ele afirmar que iria cobrar o Banco Central . Lula ainda chamou a independência da instituição de "bobagem".

Além da fixação da taxa de juros, o Banco Central é responsável pela emissão de moedas e atuação no câmbio e em modalidades como controle de garantias – depósitos compulsórios e mais).

A independência do Banco Central, discutida por mais de 30 anos, ocorreu para evitar interferência política nas decisões econômicas, além de intercalar os mandatos do presidente da instituição com o do presidente do país.

O presidente do Banco Central, Roberto Campos Neto, por exemplo, fica no posto até o fim do ano que vem, no meio do governo Lula. Ele tomou posse no cargo em fevereiro de 2019, logo após reunião privada com o então presidente da República, Jair Bolsonaro (PL), dentro do Palácio do Alvorada.

Revista online | Artificialismos econômicos

Benito Salomão*, especial para a revista Política Democrática online (46ª edição: agosto/2022)

Com a proximidade das eleições e a flagrante e persistente desvantagem de Bolsonaro nas pesquisas, o governo se mexeu para produzir um “pacote de bondades” com vistas a tentar atenuar, pelo menos a curto prazo, o sofrimento em curso no Brasil. As medidas, no entanto, já conhecidas pelo eleitor brasileiro, são artificiais e tendem a produzir uma meia melhora em curtíssimo prazo na economia brasileira, a custa de desequilíbrios macroeconômicos futuros.

A atividade econômica prevista para o ano de 2022 está melhorando. As projeções do Boletim Focus do Banco Central indicam que o crescimento do PIB deve ser acima de 2%. A ser confirmado, tal resultado indicaria uma atividade melhor do que o ocorrido na última década, cuja média de crescimento do PIB foi próxima de 0%. Entretanto, um crescimento de 2% é extremamente baixo para um país de renda média como o Brasil e deve ser limitado ao ano de 2022, o que desperta a atenção para a insustentabilidade do nosso padrão de crescimento do tipo “voos de galinha”.

Veja todos os artigos desta edição da revista Política Democrática online

A realidade social do Brasil não será transformada, nos próximos 20 anos, se o crescimento econômico não for capaz de sustentar uma taxa média de 4% ao ano neste período. Ou seja, a taxa atual de crescimento prevista pelo Focus, ainda que melhor do que as previsões feitas no início de 2022, continua sendo medíocre e incapaz de proporcionar expansão do bem-estar social no país. Um crescimento do PIB médio de 1% ou 2%, virá acompanhado da manutenção de níveis elevados de desemprego, desalento, pobreza e fome. Ou seja, trata-se da perpetuação do contexto econômico atual.

Alívio semelhante está ocorrendo no lado nominal da economia. A inflação de 2022 não será de 9%, como as previsões apontavam antes da aprovação da PEC dos combustíveis. Agora, diante desse novo cenário do ICMS, a inflação será próxima a 7%, quase o dobro da meta prevista para o ano. Nem de longe um IPCA de 7%, caso ocorra, indica uma inflação baixa e, ainda assim, está se dando à custa de um nível de preços maior em 2023.

Existe um elevado teor de artificialismo na queda da inflação em curso no Brasil. Parte da elevação de preços decorrente neste ano se deu devido a choques de oferta clássicos sobre os preços de petróleo e energia. Tais choques, no entanto, são apenas temporários e tendem a se dissipar ao longo do tempo. O governo combateu um choque temporário de preços do petróleo com uma mudança permanente no ICMS dos combustíveis que trará inúmeras consequências indesejáveis.

Confira, a seguir, galeria de imagens:

A limitação da capacidade de arrecadar dos Estados desorganiza o equilíbrio federativo no Brasil, pois o ICMS é uma das principais fontes de receitas próprias dos governos estaduais. Isso tende a repercutir negativamente no caixa dos municípios, particularmente os de médio e grande porte, que, por determinação constitucional, recebem parte (25%) da arrecadação do ICMS dos Estados. Oferecer subsídios tributários a combustíveis fósseis tem efeitos ambientais e climáticos que vão na contramão da mudança do padrão energético global, que caminha para a ruptura com a dependência do carbono.

Também há efeitos concentradores nessa estratégia de subsidiar combustíveis via ICMS. Isso porque estados e municípios são responsáveis, segundo a Constituição, pela prestação na ponta de um conjunto amplo de bens e serviços públicos. Os Estados garantem educação média, segurança pública e atendimento de saúde de média complexidade, além de infraestrutura interurbana. Já os municípios ofertam educação básica, atendimento de saúde primário, infraestrutura urbana, transporte, entre outros serviços públicos utilizados principalmente pelas populações de baixa renda. Enquanto isso, carros movidos a combustíveis fósseis são bens privados utilizados pelas classes média e alta.

Na prática, a PEC do ICMS concentra renda, desorganiza o equilíbrio federativo nacional, estimula a demanda por energia com elevado impacto climático e não soluciona o problema da inflação. Apenas leva pontos de inflação deste ano para 2023. Do ponto de vista político, no entanto, devido às resistências dos beneficiados e aos interesses difusos dos prejudicados pela PEC, isso não deve ser revisado por um próximo governo.

Sobre o autor

*Benito Salomão é economista-chefe da Gladius Research e doutor em Economia pelo Programa de Pós-Graduação em Economia pela Universidade Federal de Uberlândia (PPGE-UFU).

** Artigo produzido para publicação na Revista Política Democrática Online de agosto/2022 (46ª edição), produzida e editada pela Fundação Astrojildo Pereira (FAP), sediada em Brasília e vinculada ao Cidadania.

*** As ideias e opiniões expressas nos artigos publicados na Revista Política Democrática Online são de exclusiva responsabilidade dos autores, não refletindo, necessariamente, as opiniões da Revista.

Leia também

Revista online | Ressentimento e reação conservadora: notas sobre eleição histórica

Revista online | 2013: ecos que reverberam até hoje

Revista online | A tópica anticomunista na linguagem fascista

Revista online | A Câmara dos Deputados nas eleições de 2022

Revista online | “Não vai ter golpe”, diz economista Edmar Bacha

Revista online | Representatividade negra na política

Revista online | Por que as políticas públicas de livro e leitura são fundamentais

Acesse todas as edições (Flip) da Revista Política Democrática online

Acesse todas as edições (PDF) da Revista Política Democrática online

BC será mais importante para os planos de reeleição de Bolsonaro do que a Economia

Adriana Fernandes / O Estado de S. Paulo

Depois de o governo virar a página para a aprovação da PEC dos Precatórios, grande parte do mundo político de Brasília avalia que não terá nenhum grande projeto da agenda econômica para passar no Congresso, além da votação do Orçamento de 2022, que ficará para o ano que vem.

Qual a grande batalha que sobrará para o governo defender a sua agenda? Fazer pequenas coisas na tentativa de gerar o máximo de credibilidade em curto tempo depois do desgaste das negociações da PEC, que abriu uma crise fiscal com custos para o Brasil.

Qualquer que seja o desfecho final na votação Câmara, a proposta provocou uma quebra na credibilidade fiscal, que o presidente do Banco Central, Roberto Campos Neto, tem chamado de “um preço muito caro para um desvio pequeno” das contas públicas.

Sem dúvida, o maior combate será o controle da inflação para que não afunde ainda mais o crescimento do PIB. Uma batalha para impor a credibilidade da política monetária, que ficou em xeque com o IPCA em dois dígitos e a piora das expectativas futuras.

Se pensarmos daqui para frente até o final de 2022, passado o dia da marmota, que a economia vive há mais de meses girando em torno do Auxílio Brasil e a PEC eleitoral do presidente Jair Bolsonaro, o trabalho de Campos Neto será mais importante para os planos de reeleição de Bolsonaro do que o da Economia.

Já tem tempo que lideranças governistas não escondem o desejo da saída de Paulo Guedes com a substituição por Campos Neto. Com mandato à frente do BC até 2024, ele já disse abertamente, porém, que não vai deixar o comando do banco e cumprirá o prazo que ganhou a mais com aprovação da autonomia da instituição. Ele brigou muito por ela, e sair agora passaria a percepção de desonestidade intelectual, o que não quer.

Mais do que a posição dele (que os políticos insistem em não acreditar), fazer trocas que envolvam o BC seria neste momento muito inoportuno e perigoso para o próprio Bolsonaro, dado o desafio da inflação e o desgaste da área econômica no Congresso, de difícil recuperação em 2022. Isso não impedirá que Campos Neto seja peça-chave no programa (ou ideias) que Bolsonaro terá de apresentar na campanha.

É claro que, para pensar em chegar a 2023, Bolsonaro precisa atravessar 2022 sem piorar a economia. Vai precisar que a economia reaja. O BC vai revisar a previsão de PIB para 2022, mas não ficará abaixo de 1% como apontam analistas do mercado (projeta-se até mesmo recessão).

* REPÓRTER ESPECIAL DE ECONOMIA EM BRASÍLIA

Fonte: O Estado de S. Paulo

https://economia.estadao.com.br/noticias/geral,adriana-fernandes-banco-central-roberto-campos-neto-jair-bolsonaro-eleicoes-2022,70003913802

RPD || José Luis Oreiro: O retorno do rentismo no Brasil

Tesouro Nacional terá um gasto adicional de R$ 270 bilhões com o pagamento de juros sobre a dívida pública caso a Selic chegue a 11% ao ano

José Luis Oreiro

A eliminação da alta inflação no Brasil a partir da implementação do Plano Real durante o governo Itamar Franco teve como efeito colateral a persistência de patamares extremamente elevados para a taxa real de juros de curto-prazo, a taxa Selic. Durante o primeiro mandato do Presidente Fernando Henrique Cardoso, creditava-se essa persistência à adoção de um regime de bandas cambiais deslizantes, no qual o Banco Central do Brasil definia um “teto” e um “piso” para a taxa nominal de câmbio, definindo ex-ante o ritmo de depreciação de ambos de maneira a produzir uma desvalorização controlada da taxa de câmbio, ao mesmo tempo que se permitia que, no intervalo da banda cambial, a taxa de câmbio pudesse flutuar “livremente” com base nas condições de oferta e demanda de moeda estrangeira.

Durante a vigência desse regime cambial, a taxa Selic real média oscilou em torno de 20% a.a, permitindo que aplicações financeiras livres de risco tivessem taxa de retorno muito superior ao que poderia ser obtido com qualquer tipo de empreendimento do lado real da economia. Nesse contexto, a justificativa que os economistas convencionais davam para o elevado patamar da taxa Selic era a de que o regime de câmbio administrado impedia o ajuste na conta de transações correntes do balanço de pagamentos – fortemente deficitária durante o primeiro mandato de FHC –, o que exigia a entrada de capitais externos para financiar o balanço de pagamentos e, dessa forma, a manutenção da Selic em patamares elevados para atrair a “poupança externa” necessária para “financiar” o crescimento da economia brasileira.

Se esse diagnóstico fosse correto, o abandono do regime de câmbio administrado em janeiro de 1999, no início do segundo mandato de FHC, deveria ter reduzido a taxa Selic para patamares mais civilizados. Não foi isso o que ocorreu. Embora a Selic real tenha se reduzido para um valor próximo a 10% a.a no ano 2000, ela permanecerá num patamar de quase 9% a.a até o início da crise financeira internacional de 2008. Se considerarmos o período 2003-2016, a taxa Selic real média foi de 6,25% a.a, um valor 2,57 p.b superior à estimativa da taxa de juros de equilíbrio da economia brasileira, ou seja, da soma entre a taxa de juros internacional e do prêmio de risco país. Apesar do elevado patamar da taxa Selic, a análise da variação acumulada do IPCA em 12 meses no período compreendido entre janeiro de 2003 e setembro de 2017 mostra que a inflação acumulada em 12 meses permaneceu a maior parte do tempo acima do centro do regime de metas de inflação, tendo estourado o teto desse regime em diversos momentos.

A experiência brasileira parece mostrar de maneira bastante clara que a política de juros altos é ineficaz no que se refere a manter a inflação dentro das metas definidas pelo Conselho Monetário Nacional.

Os efeitos combinados da grande recessão de 2014-2016, com a estagnação do crescimento no período 2017-2019 e a pandemia do covid-19 fizeram com que, pela primeira vez num período de 25 anos, a taxa Selic alcançasse um patamar de 2% a.a em termos nominais no segundo semestre de 2020. Finalmente, parecia que o país por fim havia obtido a “eutanásia do rentista”, obrigando os ricos a aplicar sua riqueza em atividades produtivas.

Contudo, essa expectativa se demonstrou incorreta. Em função de uma série de choques de oferta ocorridos no Brasil (pior regime de chuvas nos últimos 90 anos) e no resto do mundo (interrupção das cadeias mundiais de fornecimento de insumos devido ao covid-19), a inflação no Brasil e no resto do mundo começa a se acelerar a partir do início de 2021. Enquanto os Bancos Centrais dos países desenvolvidos (FED, BCE, BOE e BOJ) interpretaram a aceleração inflacionária como um fenômeno temporário num ambiente ainda marcado por elevadas taxas de desemprego, mantendo inalteradas suas taxas de juros; o BCB inicia um ciclo de elevação da Selic, levando-a ao patamar de 7,75% a.a em outubro de 2021.

Alguns analistas argumentam que, se a Selic chegar a 11% a.a ao final do atual ciclo de “normalização da política monetária”, o Tesouro Nacional terá um gasto adicional de R$ 270 bilhões com o pagamento de juros sobre a dívida pública. Trata-se do maior programa de transferência de renda da história do Brasil, um programa no qual se transfere dinheiro de todos os contribuintes para uma pequena elite de rentistas que se situa no 1% mais rico da pirâmide de distribuição de riqueza do país. Ao que parece a morte do rentismo no Brasil foi uma notícia bastante exagerada.

Saiba mais sobre o autor

José Luis Oreiro é professor do Departamento de Economia da Universidade de Brasília, Pesquisador Nível IB do CNPq e Lider do Grupo de Pesquisa "Macroeconomia Estruturalista do Desenvolvimento", cadastrado no CNPq. É autor do livro "Macroeconomia do Desenvolvimento: uma perspectiva Keynesiana", LTC: Rio de Janeiro (2016). E-mail: joreiro@unb.br.

RPD || Élida Graziane Pinto: Inadiável necessidade de revisão do teto

Como está hoje teto tem asfixiado fiscalmente as políticas públicas asseguradoras dos direitos fundamentais

Élida Graziane Pinto / RPD Online

O teto vintenário chega a cinco anos de vigência em 2021, com impasses que foram se acumulando desde sua criação. Enquanto foram congelados os pisos em saúde e educação, houve controversa capitalização de empresas militares, persiste cessão de margem fiscal do Executivo para os outros poderes e órgãos para além do prazo definido inicialmente, e têm sido usados créditos extraordinários para pagar despesas previsíveis no segundo ano da pandemia. Na prática, o teto tem constrangido o custeio de políticas públicas amplas, mas não conseguiu conter o trato balcanizado das emendas do Orçamento Secreto, tampouco enfrentou as renúncias fiscais.

O maior impasse no teto dado pela Emenda 95/2016, porém, é sua seletiva incidência apenas sobre as despesas primárias. Ora, não é democrática, tampouco equitativa a interdição do mais amplo e íntegro levantamento de alternativas para fins de avaliação da sustentabilidade intertemporal da dívida pública brasileira.

Obstar o debate que inclua o maior número possível de interessados sobre os desafios sociais da nação, a pretexto de uma impossível neutralidade fiscal, é literalmente frustrar qualquer chance consistente de pactuar o futuro comum do país no pós-pandemia. Sem tal horizonte de planejamento, a sociedade fica presa ao curto prazo decisório dos agentes mais fortes do ponto de vista político e econômico.

Urge rever o teto, nesse contexto, uma vez que ele limita desarrazoada e exclusivamente a capacidade estatal de cumprimento da Constituição de 1988. É iníquo asfixiar fiscalmente as políticas públicas asseguradoras dos direitos fundamentais, sem correlata preocupação com as opções de arrecadação tributária e de gestão das despesas financeiras que impactam a dívida pública de forma opaca e ilimitada.

Sob a falsa premissa de que o teto deve ser mantido a qualquer custo mesmo diante dos efeitos prolongados da pandemia da Covid-19, muitas outras regras fiscais brasileiras têm sido submetidas a um cenário de terra arrasada. Com isso, implodem-se, pouco a pouco, os pilares institucionais e civilizatórios do país para manter a aparência de sustentação de um teto evidentemente em ruínas. A título de exemplo, cabe destacar que foram preteridas a transparência e a aderência ao planejamento das emendas de relator (Orçamento Secreto) e das transferências especiais definidas pela Emenda 105/2019, o que propiciou a ampliação significativa do balcão fisiológico de negócios no ciclo orçamentário brasileiro.

Tais exemplos atestam, sem pretensão de exaustividade, que não houve maior racionalidade alocativa com a imposição do teto global de despesas primárias no nível federal. O diagnóstico enviesado de que a crise das finanças públicas brasileiras estaria centrada apenas em tais despesas que amparam direitos sociais e serviços públicos universais apenas acirrou a histórica desigualdade pátria em patamar ainda mais extrativista.

O prognóstico para a crise fiscal brasileira em 2016 era o de que se precisava reduzir o tamanho do Estado. Em 2021, há clareza de que os vieses na identificação do problema e na proposta aprovada para sua resolução a partir da Emenda 95 agravaram a realidade fiscal do país tão frágil, quanto suscetível à captura de curto prazo eleitoral e de compadrio nas relações do Estado com o mercado e com o terceiro setor.

Tem sido corroído o aprendizado de mais de duas décadas da Lei de Responsabilidade Fiscal, tanto quanto se vive uma espécie de efeito dominó na mitigação de diversas balizas normativas em que se assentam as contas e as políticas públicas do país.

O maior risco, contudo, é o de que a sobrevivência artificial do teto, tratado como um fim em si mesmo por alguns, imponha o próprio esfacelamento do Estado Democrático de Direito. Ajuste fiscal equitativo reclama debate amplo sobre todas as opções de receitas e sobre todas as despesas, até porque tanto o orçamento, como a dívida pública somente são legítimos à luz da Constituição de 1988.

Mais cedo ou mais tarde a sociedade brasileira se dará conta de que manter o teto a qualquer preço pode custar o próprio núcleo de identidade do pacto constitucional civilizatório erigido há trinta e três anos. Afinal, a fome primordial é de alguma civilidade, sobretudo porque não há futuro comum onde prepondera a pilhagem do mais forte em sua lógica de curtíssimo prazo.

Saiba mais sobre a autora

Élida Graziane Pinto é procuradora do Ministério Público de Contas do Estado de São Paulo e Professora de Finanças Públicas da FGV-SP

BC admite que taxa Selic pode aumentar além do previsto em dezembro

Copom pode elevar Selic além do previsto em dezembro. Analistas não descartam taxa de 14% em 2022

Rosana Hessel / Correio Braziliense

A cada semana, o pessimismo no mercado fica maior, diante do aumento da desconfiança no governo e da deterioração das regras fiscais em pleno ano eleitoral. Enquanto as projeções para a inflação continuam subindo para além das metas, tanto para 2021 quanto para 2022, as previsões para a taxa básica de juros da economia (Selic) no fim do próximo ano aumentaram para 11%, e analistas não descartam que os juros possam chegar a 14%, patamar registrado na recessão de 2015 a 2016.

O mau humor cresce com a indefinição sobre a votação da PEC dos Precatórios, a proposta de emenda à Constituição que permite um calote nas dívidas judiciais e fura o teto de gastos, para possibilitar o aumento das despesas públicas em 2022. Analistas afirmam que a proposta é ruim, mas há os que enxergam um Plano B, via medida provisória, para criar espaço para gastar.

Essa saída é a menos pior para os mais imediatistas — aqueles que estão preocupados apenas com o estouro do teto de 2022 e não enxergam o estrago institucional de longo prazo que a PEC poderá causar.

Como nenhuma saída é animadora, as previsões para o crescimento do Produto Interno Bruto (PIB) pioraram tanto para este ano quanto para o próximo — e a mediana das projeções do boletim Focus, do Banco Central, já está em 1% para 2022. É um percentual menor do que o 1,2% do PIB em 2019, resultado que foi revisado para baixo, na semana passada, pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Antes, a taxa de 2019 era de 1,4%.

Já as previsões para o Índice de Preços ao Consumidor Amplo (IPCA) deste ano subiram pela 31ª semana consecutiva, para 9,33%, bem acima do teto da meta oficial, de 5,25%. Para 2022, quando a meta é de 5%, a previsão do IPCA foi elevada pela 16ª semana seguida, para 4,63%.

Com intuito de acalmar o mercado, especialmente os investidores internacionais — cuja desconfiança acaba tendo reflexo na taxa de câmbio e, consequentemente, na inflação —, o diretor de Política Monetária do BC, Bruno Serra, disse em entrevista a órgãos de imprensa japoneses, que, em dezembro, o Comitê de Política Monetária (Copom) poderá elevar a taxa Selic além do 1,5 ponto percentual sinalizado na reunião de outubro.

"Se for necessário, o BC poderá aumentar a taxa em mais de 150 pontos-base", disse Serra, em entrevista virtual concedida na quinta-feira e publicada, ontem, pelo Nikkei Asia. "Ainda estamos perseguindo o centro da meta para 2022", acrescentou Serra, sinalizando que o Copom deverá intensificar a velocidade do aperto monetário.

Em relação à PEC dos Precatórios, que afrouxa as regras fiscais, o diretor do BC reconheceu que gastos em qualquer rubrica não podem ser aumentados sem corte de despesas em outra área — uma preocupação que o mercado não está enxergando no governo.

Piso de 12%

Analistas avaliam que o BC não tem como evitar um aperto monetário mais forte. Para Eduardo Velho, economista-chefe da JF Trust Gestora de Recursos, a fala de Bruno ajudou a amenizar a queda da Bolsa de Valores de São Paulo (B3), às vésperas da votação da PEC dos Precatórios, prevista para hoje. O clima é tenso para qualquer desfecho da votação, que busca espaço para a criação do novo Bolsa Família.

"Como a PEC é ruim, porque amplia o teto para o governo gastar mal ao mudar o indexador, o Plano B, seja qual for, também é ruim. A conclusão é de que o governo vai fazer política fiscal expansionista e vai gastar colocando decreto de calamidade pública se a proposta não for aprovada", resumiu. Segundo ele, a piora nas projeções do mercado mostra que tudo é possível, inclusive a taxa Selic chegar a 14% no ano que vem. "O piso para a Selic é de 12% em maio de 2022", alertou Velho.

Na avaliação de Roberto Padovani, economista-chefe do Banco BV, a fala de Bruno Serra deixou a "porta aberta" para uma alta mais forte na Selic em dezembro. "A leitura que faço é de que estamos vivendo em um ambiente de muitas incertezas, não só em relação à PEC dos Precatórios, mas a algo mais profundo, a condução da política fiscal neste governo e no próximo. Existe uma crise de confiança, e isso não é neutro para a economia. Muda os patamares de câmbio, de inflação, de juros e de crescimento", explicou.

"Ninguém sabe exatamente qual será a intensidade de mudança dessas variáveis, muito menos, o Banco Central. Por isso, o BC está deixando a porta aberta para poder reagir a qualquer cenário, pois um dos erros que cometeu, no passado, foi se comprometer com estratégias de normalização parcial dos juros e com o chamado forward guidance", acrescentou.

Por enquanto, Padovani prevê a Selic a 11% no início do próximo ano, mantendo-se nesse patamar até dezembro. "Mas é possível (a taxa) chegar a 14%, porque o governo ainda vai sofrer muita pressão para aumentar o gasto público no ano que vem. Dependendo do grau de perda de credibilidade, isso vai pressionar mais o câmbio, e o limite para a alta dos juros será difícil dizer. Tudo vai depender da tendência e do cenário econômico. Por enquanto, nas nossas projeções, a Selic não chega a 14%, mas o nível de incerteza é muito alto", afirmou.

Para Luis Otávio de Souza Leal, economista-chefe do Banco Alfa, o diretor do BC deu uma "resposta padrão" para não perder a ancoragem para a próxima reunião do Copom. Leal prevê a Selic encerrando 2022 em 10,75%, mas também não descarta a possibilidade de a taxa básica chegar a 14% no meio do próximo ano.

"Acho difícil, mas não impossível. Tudo vai depender do real compromisso do BC com a meta de inflação para 2022. Temos que levar em consideração que essa meta só será relevante para a política monetária até a reunião (do Copom) de março, e, mesmo assim, já com um peso bem menor que a meta de 2023", disse.

Fonte: Correio Braziliense

https://www.correiobraziliense.com.br/economia/2021/11/4961647-bc-admite-que-taxa-selic-pode-aumentar-alem-do-previsto-em-dezembro.html

Luiz Carlos Azedo: O “fogo amigo” do Banco Central e da Petrobras

Desde o Plano Real até hoje, o controle da inflação foi pré-condição para a preservação do poder

Luiz Carlos Azedo / Nas Entrelinhas / Correio Braziliense

Qualquer que seja o desfecho da votação da PEC dos Precatórios, o governo Bolsonaro já foi desenganado pelo mercado. Sua única alternativa, no contexto atual, seria mudar a lógica da atuação: em vez de reeleição a qualquer preço, equilíbrio das contas públicas e controle da inflação, mesmo com o novo mandato em risco. Vozes mais sensatas diriam a Bolsonaro que a segunda hipótese tornaria sua reeleição menos improvável, mas isso é exigir muito do “estado-maior” do Mito. Nem o ministro da Economia, Paulo Guedes, é capaz de sustentar essa posição.

Na trajetória da economia brasileira, desde o Plano Real até hoje, o controle da inflação foi precondição para a preservação do poder. Foi assim na eleição e reeleição de Fernando Henrique Cardoso, no primeiro e segundo mandatos de Lula e no primeiro mandato de Dilma Rousseff. Quando a inflação saiu do controle, a vaca foi para o brejo. Hoje, a inflação está tão descontrolada que a ata do Copom, divulgada ontem, sinalizou para o mercado uma taxa Selic de 12%. Cada ponto percentual na taxa de juros tem um impacto de até R$ 40 bilhões na dívida pública.

O presidente da República gosta de transferir responsabilidades e terceirizar os problemas. Por exemplo, no caso dos combustíveis, culpava reiteradamente os governadores, por causa do ICMS, que no caso da gasolina e do diesel é arrecadado no destino. Pela regra, o imposto corresponde a um percentual entre 25% e 34% incidente sobre o preço da venda da gasolina e de 12% a 25% sobre o diesel. A alíquota incide sobre o chamado Preço Médio Ponderado ao Consumidor Final (PMPF) — valor de referência calculado a cada 15 dias, mas as tarifas foram congeladas pelos governadores, enquanto a nova regra proposta pelo governo, o ICMS fixo, calculado com base no preço médio dos combustíveis nos dois anos anteriores, aguarda votação no Senado. A arrecadação não poderia exceder, em reais por litro, o valor da média dos preços ao consumidor final usualmente praticados no mercado, considerado ao longo dos dois exercícios imediatamente anteriores.

Patinhos feios

O congelamento da tarifa pelos governadores escancarou as contradições de Bolsonaro com a Petrobras, que não tem como deixar de acompanhar a alta do preço do petróleo no mercado mundial, que vem impactando fortemente o nosso câmbio. A empresa virou o patinho feio para Bolsonaro. Ele não perde uma oportunidade de criticá-la, por causa da pressão dos caminhoneiros de sua base eleitoral. Agora, parece decidido a vendê-la, apesar da resistência dos militares e dos setores nacionalistas de sua base eleitoral. O presidente da República considera os aumentos de combustível uma espécie de “fogo amigo” da empresa, que é presidida pelo general Joaquim Silva e Luna, ex-ministro da Defesa do governo Michel Temer.

Segundo o general, há uma espécie de “caça ao bode expiatório” pelo preço dos combustíveis. Ele diz que a empresa não controla o preço da gasolina e do diesel. “O fortalecimento do dólar em âmbito global e, em especial, no Brasil, tem alavancado os preços das commodities e incrementado a inflação. Mas essas incômodas verdades não parecem muito apelativas”, argumenta. Durante a reunião do G20, em Roma, Bolsonaro disse ao presidente da Turquia, Recep Erdogan, que a Petrobras era um problema. Também na cidade italiana, voltou a falar em privatizar a Petrobras e anunciou um aumento de combustível em 20 dias, mas acabou desmentido pela direção da empresa.

E o Banco Central (BC)? A Ata do Copom afirma que “questionamentos relevantes em relação ao futuro do arcabouço fiscal atual” resultaram em “elevação dos prêmios de risco” e “das expectativas de inflação”, o que implica “maior probabilidade para cenários alternativos que considerem taxas neutras de juros mais elevadas”. Mais “fogo amigo”. Para o mercado, isso significa que o presidente do BC, Roberto Campos Neto, pretende calibrar os juros de acordo com o tamanho do rombo no teto de gastos, mesmo que isso provoque recessão. Será outro patinho feio.

Pedro S. Malan: Fazendo o diabo II?

O enorme desafio do Banco Central será ainda maior se não houver apoio do lado fiscal

Pedro S. Malan / O Estado de S. Paulo

Esse foi praticamente o título do artigo que publiquei neste espaço em 12 de outubro de 2014, entre o primeiro e o segundo turno das eleições daquele ano. A expressão havia sido usada em 2013 pela então presidente Dilma Rousseff: “Nós podemos fazer o diabo quando é hora de eleição”. No caso, busca por reeleição, no exercício do cargo. Como é sabido, seu marqueteiro a reelegeu fazendo o diabo a quatro.

O artigo concluía com observação sobre a herança que “(...) a presidente Dilma vem construindo em seus discursos e debates de campanha, em especial nos últimos dois meses, criando para si própria armadilhas adicionais às que construiu com as políticas que implementou ao longo de seus quatro anos. São estas que estão sob o escrutínio agora, quando a presidente pede ao eleitorado mais quatro anos do mesmo, já que não reconhece problemas e, portanto, não vê necessidade de mudanças para enfrentá-los”.

Deu no que deu, uma vitória de Pirro. A conta não tardou a chegar, mas quando isso ocorreu a recessão já havia começado (para só terminar em dezembro de 2016), a renda per capita caíra quase 9% e a taxa de investimento, cerca de 30%, e o número de desempregados já superava 13 milhões. Em parte, legado do “fazendo o diabo, custe o que custar”.

O comunicado divulgado ao final da reunião de cúpula dos chefes de Estado da Europa de junho de 2012 dizia: “Nós reafirmamos nosso compromisso de fazer o que for necessário para assegurar a estabilidade financeira na Eurozona”. Menos de um mês depois, o presidente do Banco Central Europeu (Mario Draghi), referindo-se aos custos políticos que alguns países pagavam para refinanciar suas dívidas, afirmou: “O BCE está pronto a fazer o que for necessário (wathever it takes) para preservar o euro”. E emendou: “Acreditem em mim, isso será suficiente”. Esse recurso retórico, que permitia antever a superação das conhecidas resistências alemãs, foi o que moveu corações, mentes e nervos nos mercados. Mais recentemente, já sob a covid-19, os países europeus acordaram a criação de um fundo de ¤ 750 bilhões para programas de investimentos nas economias da região. Algo que dificilmente ocorreria, não fosse a pandemia, a exigir o espírito do “whatever it takes” – expressão da qual o fazendo o diabo, custe o que custar vem a ser versão mais rústica.

Nos EUA, o mesmo espírito presidiu o enfrentamento da grande depressão, nos anos 30 do século passado. Bem como da crise financeira global sistêmica ao final de 2008, após a falência de Lehman Brothers, quando foi adotado pacote de

US$ 700 bilhões. É também esse espírito que pode ser encontrado por trás dos ambiciosos programas de gastos públicos do governo Biden, ainda em difícil negociação no Congresso daquele país: mais de US$ 1 trilhão em infraestrutura, mais US$ 3 trilhões na área social.

Permito-me apontar característica central do sistema orçamentário dos EUA que mereceria ser mais conhecida no Brasil. Lá, os dois grandes grupos de despesas do governo são aquelas discricionárias e as mandatórias. Estas últimas são determinadas por lei e seguem, ano após ano, em piloto automático, a menos que o Congresso altere as leis em questão. Em 2019, representavam 61,6% do total de gastos (os juros, 8,4%). As despesas discricionárias (30% do total) exigem, a cada ano, aprovação pelo Congresso, sem a qual devem ser encerradas. No Brasil, as despesas obrigatórias representam atualmente cerca de 93% do total dos gastos primários. Em razão de sua extraordinária rigidez e tamanho, não temos por aqui espaço fiscal sequer comparável àquele existente nos EUA.

Em junho deste ano, três respeitados economistas – Olivier Blanchard, Josh Felman e Arvind Subramanian – publicaram artigo sob o título-pergunta O novo consenso fiscal nas economias avançadas viaja para os mercados emergentes? Propunham-se a responder a três perguntas: a situação macroeconômica é a mesma? Existe mais incerteza sobre os resultados fiscais? Existe mais incerteza sobre o diferencial entre taxa de juros e a taxa de crescimento da economia? não, sim

As respostas foram e sim, após análise de dados relevantes de Índia, Brasil, Indonésia, África do Sul e Turquia. Vale dizer, as situações não são as mesmas, e as duas incertezas são muito maiores em mercados emergentes que em países mais avançados. Estes podem se permitir um “whatever it takes” que mercados emergentes dificilmente poderiam manter, exceto em situações de extraordinária e temporária emergência.

O presidente do Banco Central (BC), Roberto Campos Neto, afirmou no mês passado que o BC faria “o que for necessário” em termos de elevação da taxa básica de juros, para trazer a inflação (que chegara a cerca de 10% no acumulado de 12 meses) para uma trajetória de convergência para a meta. Esse enorme desafio será ainda maior se não houver apoio do lado fiscal; se tiver de lidar com outros “whatever it takes” da parte do resto do governo, do chefe do Executivo e do Congresso – operando na outra direção, “fazendo o diabo”, excessivamente preocupados desde agora com o resultado das urnas em outubro de 2022.

*Economista, foi ministro da Fazenda no governo FHC

Fonte: O Estado de S. Paulo

https://opiniao.estadao.com.br/noticias/espaco-aberto,fazendo-o-diabo-ii,70003864055

Vinicius Torres Freire: A inflação de Bolsonaro é das mais perversas do século

Surto de preços é piorado por desgoverno e queda violenta de renda

Vinicius Torres Freire / Folha de S. Paulo

A inflação alta de Jair Bolsonaro pode até durar menos que a de outros dois surtos de carestia deste século. Mas é das mais perversas e politicamente daninhas, acontece em um momento em que os pobres perderam muita renda e sob um desgoverno histórico. Para ser honesto, qualquer governo teria dificuldade mesmo de atenuar este choque. Claro que o cruel, desumano e degradante Bolsonaro piora a situação.

Não apenas a inflação média está alta. A onda de carestia de comida é a pior desde 2003. O choque da conta de eletricidade é o segundo pior do século, assim como a alta do preço do botijão de gás e a dos combustíveis para veículos. São surtos que causam fome, asfixiam orçamentos já esquálidos, irritam os remediados que têm carro e afetam preços que são muito evidentes no dia-a-dia.

Essa conjunção aconteceu no início do governo Lula da Silva e ajudou a derrubar Dilma Rousseff. Acontece de novo sob Bolsonaro.

O Brasil passou por outras duas ondas compridas de inflação ruim depois de 1999, desde quando o Banco Central tenta conter os preços no sistema de metas. A primeira foi de novembro de 2002 a novembro de 2003, passando pelo pico de 17,2% em maio de 2003. A segunda foi de novembro de 2015 a fevereiro de 2016, com pico de 10,71%. Em setembro deste 2022, a inflação anual foi a 10,25%.

No início dos anos Lula, o povo miúdo tinha grande esperança de que as coisas mudassem. Ainda assim, o aumento de preços e pobreza de 2003 provocou protestos populares, xingados então de “caos social”. O MST ou o MTST fizeram passeatas na então nacionalmente desconhecida avenida Faria Lima, assustando clientes do Iguatemi, passeio e coreto de consumo dos ricos, o pioneiro dos shoppings do país. Depois de baixar da casa dos 34% para a dos 27%, com o Real, o nível de pobreza ficara quase estagnado. Mas nos anos petistas cairia de 2004 até os 8% de 2014, fim de Dilma 1. Os dados são do FGV Social.

Parte da inflação de Dilma 2 resultou do fim dos tabelamentos de preços de energia, choque tão grande quanto o da reviravolta na economia, estelionato anunciado logo depois da eleição e que pulverizou a popularidade da presidente. Era ainda o auge da renda média no país. Mas a recessão súbita e forte que se seguiu, mais a campanha para derrubar Dilma, fez o resto do estrago político.

Sem auxílio emergencial, a pobreza foi a 16% do total da população no início deste 2021. No primeiro semestre, a renda per capita do trabalho da metade mais pobre do país foi um terço menor que a de fins de 2014. O número de pessoas com algum trabalho é o menor desde 2012 e o desalento (gente que nem procura emprego) é de longe o maior desde então.

O motivo inicial do choque inflacionário é o sabido: escassez de insumos industriais, crise de energia, preços de commodities em alta geral. No Brasil, a coisa foi piorada pela desvalorização exagerada do real. A destruição institucional, o golpismo e a falta de programa de governo criam e prorrogam a incerteza que também incendeia o dólar e apaga o PIB. Não houve plano para lidar com saúde e pobreza ou estabilizar a economia, ao contrário.

O povo do mercado prevê inflação caindo a 8,6% em dezembro, embora tenham errado muito neste ano. Seria um surto ruim mais curto, pois. A falta de trabalho será grande por muito tempo, mas deve despiorar, afora novos desastres. Mas com tamanho desemprego e inflação e variação miúda do PIB em 2022, os salários dos mais pobres não vão recuperar as perdas da epidemia. Não há esperança política de melhora, como em 2003. Mas elites não querem derrubar Bolsonaro.

Fonte: Folha de S. Paulo

https://www1.folha.uol.com.br/colunas/viniciustorres/2021/10/a-inflacao-de-bolsonaro-e-das-mais-perversas-do-seculo.shtml

Hélio Schwartsman: O tribalismo inviabiliza a democracia?

Ele não impede um país de se democratizar, mas exige adaptações

Hélio Schwartsman / Folha de S. Paulo

Li em vários artigos que os EUA fracassaram em implantar uma democracia viável no Afeganistão porque desconsideraram o caráter tribal do país. Não afirmo que essa análise esteja errada, mas é preciso qualificá-la.

Socorro-me aqui de "The WEIRDest People in the World", de Joseph Heinrich, livro que já comentei. São poucas as nações que lograram desenvolver uma psicologia não tribal, isto é, mais pautada pela crença no individualismo, no livre-arbítrio e na universalidade das leis do que ditada por sistemas de lealdades familiares. O fenômeno, também designado como psicologia "weird" (acrônimo inglês para "ocidental, educado, industrializado, rico e democrático"), é característico da Europa ocidental e de algumas de suas ex-colônias e pouco representativo da média da humanidade.

Não é difícil identificar indivíduos e populações "weird" através de testes como um em que se pergunta se a pessoa testemunharia contra um amigo que tivesse cometido um crime. Povos "weird" aceitam essa ideia. A lei, afinal, é para todos. Já os de mentalidade mais tribal tendem a vê-la como uma traição aos deveres da amizade. A psicologia "weird" está na base de instituições como a democracia, além do avanço das ciências e o rápido crescimento econômico.

As coisas se complicam quando verificamos que alguns países, como Japão e Coreia do Sul, embora conservem a psicologia não "weird", se tornaram democracias ricas. A China não pegou a parte da democracia, mas é potência econômica e científica. Como explicar isso? Segundo Heinrich, esses países já tinham uma longa experiência com Estados fortes, que estimulavam a educação formal. Também não tiveram pruridos em adotar hábitos e instituições copiados do Ocidente, que serviram, se não para eliminar, ao menos para reduzir a influência da lógica de clãs em suas sociedades.

O tribalismo não impede um país de se democratizar, mas requer adaptações.

Fonte: Folha de S. Paulo

https://www1.folha.uol.com.br/colunas/helioschwartsman/2021/10/o-tribalismo-inviabiliza-a-democracia.shtml