Juros

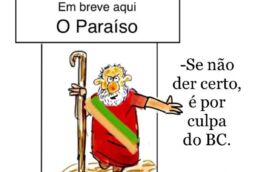

Revista online | Lula e Banco Central: charge destaca impasse

JCaesar, chargista*, para a revista Política Democrática online (52ª edição)

Em nova charge, JCaesar aborda o imbróglio entre o governo de Luiz Inácio Lula da Silva (PT) e o Banco Central, comandado por Roberto Campos Neto.

O assunto ganhou ainda mais relevância nas últimas semanas depois de o presidente Luiz Inácio Lula da Silva (PT) criticar a decisão do Copom (Comitê de Política Monetária) de manter a taxa de juros a 13,75% pela quinta vez seguida. Segundo ele, a decisão influencia no crescimento do país.

Clique aqui e veja outros artigos da 52ª edição da revista online

A guerra entre favoráveis e contrários ao presidente se acirrou também depois de ele afirmar que iria cobrar o Banco Central . Lula ainda chamou a independência da instituição de “bobagem”.

Além da fixação da taxa de juros, o Banco Central é responsável pela emissão de moedas e atuação no câmbio e em modalidades como controle de garantias – depósitos compulsórios e mais).

A independência do Banco Central, discutida por mais de 30 anos, ocorreu para evitar interferência política nas decisões econômicas, além de intercalar os mandatos do presidente da instituição com o do presidente do país.

O presidente do Banco Central, Roberto Campos Neto, por exemplo, fica no posto até o fim do ano que vem, no meio do governo Lula. Ele tomou posse no cargo em fevereiro de 2019, logo após reunião privada com o então presidente da República, Jair Bolsonaro (PL), dentro do Palácio do Alvorada.

Leia também

Revista online | Regulação das mídias digitais: o que fazer?

Revista Online | Cinema = Arte + Tecnologia – Uma fórmula esquecida?

Acesse todas as edições (Flip) da Revista Política Democrática online

Acesse todas as edições (PDF) da Revista Política Democrática online

BC admite que taxa Selic pode aumentar além do previsto em dezembro

Copom pode elevar Selic além do previsto em dezembro. Analistas não descartam taxa de 14% em 2022

Rosana Hessel / Correio Braziliense

A cada semana, o pessimismo no mercado fica maior, diante do aumento da desconfiança no governo e da deterioração das regras fiscais em pleno ano eleitoral. Enquanto as projeções para a inflação continuam subindo para além das metas, tanto para 2021 quanto para 2022, as previsões para a taxa básica de juros da economia (Selic) no fim do próximo ano aumentaram para 11%, e analistas não descartam que os juros possam chegar a 14%, patamar registrado na recessão de 2015 a 2016.

O mau humor cresce com a indefinição sobre a votação da PEC dos Precatórios, a proposta de emenda à Constituição que permite um calote nas dívidas judiciais e fura o teto de gastos, para possibilitar o aumento das despesas públicas em 2022. Analistas afirmam que a proposta é ruim, mas há os que enxergam um Plano B, via medida provisória, para criar espaço para gastar.

Essa saída é a menos pior para os mais imediatistas — aqueles que estão preocupados apenas com o estouro do teto de 2022 e não enxergam o estrago institucional de longo prazo que a PEC poderá causar.

Como nenhuma saída é animadora, as previsões para o crescimento do Produto Interno Bruto (PIB) pioraram tanto para este ano quanto para o próximo — e a mediana das projeções do boletim Focus, do Banco Central, já está em 1% para 2022. É um percentual menor do que o 1,2% do PIB em 2019, resultado que foi revisado para baixo, na semana passada, pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Antes, a taxa de 2019 era de 1,4%.

Já as previsões para o Índice de Preços ao Consumidor Amplo (IPCA) deste ano subiram pela 31ª semana consecutiva, para 9,33%, bem acima do teto da meta oficial, de 5,25%. Para 2022, quando a meta é de 5%, a previsão do IPCA foi elevada pela 16ª semana seguida, para 4,63%.

Com intuito de acalmar o mercado, especialmente os investidores internacionais — cuja desconfiança acaba tendo reflexo na taxa de câmbio e, consequentemente, na inflação —, o diretor de Política Monetária do BC, Bruno Serra, disse em entrevista a órgãos de imprensa japoneses, que, em dezembro, o Comitê de Política Monetária (Copom) poderá elevar a taxa Selic além do 1,5 ponto percentual sinalizado na reunião de outubro.

"Se for necessário, o BC poderá aumentar a taxa em mais de 150 pontos-base", disse Serra, em entrevista virtual concedida na quinta-feira e publicada, ontem, pelo Nikkei Asia. "Ainda estamos perseguindo o centro da meta para 2022", acrescentou Serra, sinalizando que o Copom deverá intensificar a velocidade do aperto monetário.

Em relação à PEC dos Precatórios, que afrouxa as regras fiscais, o diretor do BC reconheceu que gastos em qualquer rubrica não podem ser aumentados sem corte de despesas em outra área — uma preocupação que o mercado não está enxergando no governo.

Piso de 12%

Analistas avaliam que o BC não tem como evitar um aperto monetário mais forte. Para Eduardo Velho, economista-chefe da JF Trust Gestora de Recursos, a fala de Bruno ajudou a amenizar a queda da Bolsa de Valores de São Paulo (B3), às vésperas da votação da PEC dos Precatórios, prevista para hoje. O clima é tenso para qualquer desfecho da votação, que busca espaço para a criação do novo Bolsa Família.

"Como a PEC é ruim, porque amplia o teto para o governo gastar mal ao mudar o indexador, o Plano B, seja qual for, também é ruim. A conclusão é de que o governo vai fazer política fiscal expansionista e vai gastar colocando decreto de calamidade pública se a proposta não for aprovada", resumiu. Segundo ele, a piora nas projeções do mercado mostra que tudo é possível, inclusive a taxa Selic chegar a 14% no ano que vem. "O piso para a Selic é de 12% em maio de 2022", alertou Velho.

Na avaliação de Roberto Padovani, economista-chefe do Banco BV, a fala de Bruno Serra deixou a "porta aberta" para uma alta mais forte na Selic em dezembro. "A leitura que faço é de que estamos vivendo em um ambiente de muitas incertezas, não só em relação à PEC dos Precatórios, mas a algo mais profundo, a condução da política fiscal neste governo e no próximo. Existe uma crise de confiança, e isso não é neutro para a economia. Muda os patamares de câmbio, de inflação, de juros e de crescimento", explicou.

"Ninguém sabe exatamente qual será a intensidade de mudança dessas variáveis, muito menos, o Banco Central. Por isso, o BC está deixando a porta aberta para poder reagir a qualquer cenário, pois um dos erros que cometeu, no passado, foi se comprometer com estratégias de normalização parcial dos juros e com o chamado forward guidance", acrescentou.

Por enquanto, Padovani prevê a Selic a 11% no início do próximo ano, mantendo-se nesse patamar até dezembro. "Mas é possível (a taxa) chegar a 14%, porque o governo ainda vai sofrer muita pressão para aumentar o gasto público no ano que vem. Dependendo do grau de perda de credibilidade, isso vai pressionar mais o câmbio, e o limite para a alta dos juros será difícil dizer. Tudo vai depender da tendência e do cenário econômico. Por enquanto, nas nossas projeções, a Selic não chega a 14%, mas o nível de incerteza é muito alto", afirmou.

Para Luis Otávio de Souza Leal, economista-chefe do Banco Alfa, o diretor do BC deu uma "resposta padrão" para não perder a ancoragem para a próxima reunião do Copom. Leal prevê a Selic encerrando 2022 em 10,75%, mas também não descarta a possibilidade de a taxa básica chegar a 14% no meio do próximo ano.

"Acho difícil, mas não impossível. Tudo vai depender do real compromisso do BC com a meta de inflação para 2022. Temos que levar em consideração que essa meta só será relevante para a política monetária até a reunião (do Copom) de março, e, mesmo assim, já com um peso bem menor que a meta de 2023", disse.

Fonte: Correio Braziliense

https://www.correiobraziliense.com.br/economia/2021/11/4961647-bc-admite-que-taxa-selic-pode-aumentar-alem-do-previsto-em-dezembro.html

Felipe Salto: Bolsonaro é cordeiro em pele de cordeiro

No ambiente criado por Bolsonaro, não há a menor possibilidade de avançar com as reformas

Felipe Saito / O Estado de S. Paulo

Winston Churchill costumava referir-se a Clement Attlee, líder trabalhista, por meio dessa versão modificada da conhecida expressão “lobo em pele de cordeiro”. A alcunha ajeita-se perfeitamente ao perfil do presidente Jair Bolsonaro. Ele não governa a partir de um ideário e de um plano construído com o Congresso Nacional, como se espera no modelo presidencialista vigente. Planta o caos, cria canais diretos com seus seguidores mais radicais, ignora a importância do equilíbrio institucional e, quando julga ter passado do tom, volta atrás. Neste ambiente, não há a menor possibilidade de o País avançar na agenda de reformas. A direção simetricamente oposta é a mais provável: retroceder nas áreas tributária, social, econômica e fiscal.

A famigerada carta veiculada após as manifestações do 7 de setembro não é senão um recuo, mas com prazo de validade. Enquanto isso, o País padece em meio à inflação de 10%, ao desemprego e à ausência de rumo em todas as áreas. Perde-se tempo e vidas continuam sendo ceifadas pela pandemia e pela crise econômica e social. Entretanto, o que importa ao chefe do Poder Executivo e a seus auxiliares é plantar tempestades para, então, acenar com uma aparente diástole. Ocorre que essa instabilidade não passa incólume. A economia vai crescer abaixo de 2% no ano que vem. No segundo semestre de 2021, deve ficar estacionada, no melhor dos cenários – isto é, se não houver uma crise energética e hídrica, como muitos já preveem.

O argumento de que o Supremo Tribunal Federal (STF) ou mesmo o Congresso impediriam o presidente de executar seus projetos para o País não tem fundamentação lógica ou empírica. As instituições trabalham dentro das suas atribuições, de modo que o fracasso retumbante na economia, na área social, na saúde, nas contas públicas, na política ambiental e na política externa é do governo. O centrão apoia Bolsonaro, mas a agenda é tão mal-ajambrada que nenhum tema relevante proposto pelo Executivo avançou. Quando conseguiu aprovar uma PEC, como no caso da Emenda 109, foi para piorar o regramento do teto de gastos. Para ter claro, a regra a acionar medidas de ajuste fiscal simplesmente não tem como ser ativada. Gastou-se capital político, é claro, e agora restou apresentar um Orçamento fake para 2022.

No lugar de preocupar-se com entregar resultados à população, a preferência é por conduzir o País em toada beligerante, alimentando o ódio à corrupção (dos outros) como combustível para segurar-se na corda bamba da baixa popularidade. Não adianta. No fim do dia, o que importa para as pessoas é se conseguirão voltar ao mercado de trabalho, botar comida na mesa, enfim, ter o mínimo para viver com dignidade.

A súcia de destemperados que foi às ruas no feriado da Independência, em sua maioria, nem sabia o que estava fazendo lá. Bradava palavras de ordem para um Bolsonaro que já não existe ou, melhor dizendo, que nunca existiu. Mas o Brasil real – expressão de Machado de Assis que também Darcy Ribeiro e Ariano Suassuna utilizavam – sofre e imagina, um dia, poder melhorar sua situação econômica. As pessoas, no fundo, querem ser felizes.

Os arroubos de autoritarismo do presidente da República já não encontram o mesmo eco no mercado. Os donos do poder financeiro perceberam que não haverá progresso com alguém que, cotidianamente, deixa em aberto o futuro. Sobe ao palanque para atacar o ministro Alexandre de Moraes num dia, para, então, elogiá-lo logo depois. Em qual Bolsonaro depositar confiança?

A ameaça golpista é real, mas até o momento não encontrou respaldo na sociedade civil e no seio das instituições, sobretudo das Forças Armadas. Bolsonaro tenta o improvável e, sim, há uma chance de conseguir. Esbarra, contudo, na realidade de um governo anódino, que não prospera e não faz prosperar. O resultado é muito direto: o vaivém do discurso e a paralisação decisória, incluída aí a incompetência para lidar com o Congresso, a política e os diversos setores representativos da sociedade.

É possível arguir tratar-se de um lobo, mesmo, em pele de ovelha. Mas isso requereria certa sofisticação do mandatário ou, ao menos, de seus assessores próximos, além de algum tipo de planejamento, de visão de país e de mundo. Bolsonaro não os tem. Continua a ser o deputado apagado que ganhou adeptos pendurando fotografias de ex-presidentes militares no gabinete e exaltando Brilhante Ustra. Aquele mesmo que passou quase três décadas no Congresso e nada aprendeu. Pior, nada de bom produziu. Chegou ao posto máximo da República na esteira de uma insatisfação geral com “tudo isto que aí estava”.

O presidente é um lobo solitário perigoso, potencialmente, mas, até agora, um cordeiro em pele de cordeiro. Cabe às forças democráticas, de lado a lado, espantar os abutres do meio de campo e garantir uma arena possível para o pleito do ano que vem.

*Diretor-Executivo da IFI, vencedor do prêmio Jabuti, em 2017, com o livro ‘Finanças Públicas: da Contabilidade Criativa ao Resgate da Credibilidade’ (Record, 2016).

Fonte: O Estado de S. Paulo

https://opiniao.estadao.com.br/noticias/espaco-aberto,cordeiro-em-pele-de-cordeiro,70003838959

Diretoria do Banco Central parece infectada por ‘populismo cambial’, diz economista

Em artigo na revista Política Democrática Online de abril, José Luis Oreiro cita patologia grave do país

Cleomar Almeida, Coordenador de Publicações da FAP

O professor de Economia da Universidade de Brasília (UnB) José Luís Oreiro diz que a diretoria do Banco Central parece ter sido “infectada com o vírus do ‘populismo cambial’, endêmico tanto entre os economistas ortodoxos, como em parte da heterodoxia brasileira”.

A avaliação dele está em artigo publicado na revista Política Democrática Online de abril (30ª edição), produzida e editada pela Fundação Astrojildo Pereira (FAP), sediada em Brasília e vinculada ao Cidadania. A publicação tem acesso totalmente gratuito no site da entidade.

Veja versão flip da 30ª edição da Política Democrática Online: abril de 2021

O chamado “populismo cambial”, de acordo com o economista, tem a seguinte ideia: “elevações da taxa Selic levam a uma apreciação do câmbio, que permite uma redução da inflação, a qual leva a um aumento do salário real e do consumo das famílias. Dessa forma, um aumento da Selic seria compatível com a recuperação do nível de renda e emprego”.

“Perda de dinamismo”

Essa política, segundo o economista, foi adotada durante os dois mandatos do ex-presidente Luiz Inácio Lula da Silva (PT) (2003/2007 e 2007/2010). “O resultado foi desindustrialização e perda de dinamismo econômico”, afirma o autor do artigo na revista Política Democrática Online de abril.

Na avaliação de Oreiro, a decisão do Banco Central de aumentar a taxa Selic em 0,75% em março passado, no contexto da maior crise econômica da história do Brasil, foi a prova cabal de que o país ainda não se livrou da armadilha juros-câmbio.

“Patologia grave”

A sociedade brasileira, de acordo com o professor da UnB, tem uma patologia grave. “Ela se mostra refratária a aprender com os inúmeros erros que vem cometendo nos últimos 40 anos”, observa.

“Trata-se da incapacidade de nossa sociedade, e particularmente dos economistas ditos ‘ortodoxos’, de reconhecer o estrago que a combinação entre juros altos e câmbio sobrevalorizado tem causado ao tecido produtivo da economia brasileira desde o início do Plano Real e mantido, quase incólume, durante as sucessivas administrações petistas”, diz.

Mais detalhes do artigo de Oreiro podem ser vistos, na íntegra, na versão flip da revista Política Democrática Online de abril. A publicação também tem entrevista exclusiva com o ex-ministro da Saúde José Gomes Temporão, artigos de política nacional, política externa, cultura, entre outros, e reportagem especial sobre avanço de crimes cibernéticos.

Veja todos os autores da 30ª edição da revista Política Democrática Online

Leia também:

‘Segurança jurídica é elemento de importância quase espiritual’, diz advogada

‘Quatro parcelas de R$ 250 serão insuficientes’, diz economista Sérgio Buarque

Vinícius Müller mostra passos fundamentais à criação da “pedagogia do centro”

Criminosos provocam tsunami de crimes virtuais na pandemia com ransomware

Editorial da Política Democrática Online conclama oposições para cooperação

‘Governo federal cooptou Centrão para impedir impeachment’, diz Temporão

Clique aqui e veja todas as edições anteriores da revista Política Democrática Online

RPD || José Luís Oreiro: O retorno do dilema Juros-Câmbio?

Decisão do Banco Central de aumentar a taxa Selic em 0,75% em março passado, no contexto da maior crise econômica da história do Brasil, foi a prova cabal que o país ainda não se livrou da armadilha juros-câmbio, avalia José Luís Oreiro

A sociedade brasileira tem uma patologia grave. Ela se mostra refratária a aprender com os inúmeros erros que vem cometendo nos últimos 40 anos. Trata-se da incapacidade de nossa sociedade, e particularmente dos economistas ditos “ortodoxos”, de reconhecer o estrago que a combinação entre juros altos e câmbio sobrevalorizado tem causado ao tecido produtivo da economia brasileira desde o início do Plano Real e mantido, quase incólume, durante as sucessivas administrações petistas.

A partir de 2017, com o nível de atividade econômica no fundo do poço devido à grande recessão de 2014-2016, o Banco Central do Brasil iniciou processo de (sic) redução lenta, gradual e segura da taxa Selic. Com a pandemia do covid-19, em 2020, a taxa Selic chegou à mínima histórica de 2% a.a em termos nominais, ao passo que a taxa de câmbio apresentava desvalorização de mais de 40% ao longo do ano.

Finalmente, o Brasil parecia ter-se livrado da combinação maldita entre juros altos e câmbio baixo, causa principal da desindustrialização prematura da economia brasileira, conforme mostro no livro Macroeconomia da Estagnação Brasileira, escrito em coautoria com Luiz Fernando de Paula e lançado neste mês pela Alta Books.

A decisão do Banco Central do Brasil em meados de março de aumentar a taxa Selic em 0,75 p.p - no contexto da maior crise econômica da história do Brasil e com contração fiscal já contratada para o ano de 2021 em função de redução de 75% do valor do auxílio emergencial – foi a prova cabal que o país ainda não se livrou da armadilha juros-câmbio.

A decisão “técnica” para o ajuste da taxa de juros – a qual deverá prosseguir nas próximas reuniões do Copom – era que a elevação do IPCA, acumulado nos últimos 12 meses de um patamar abaixo de 2% em junho de 2020 para mais de 5% em fevereiro de 2021, colocava em risco a obtenção da meta de inflação para o ano de 2021, definida em 3,75% a.a pelo Conselho Monetário Nacional, com um intervalo de tolerância de +/- 1,5 p.p. A autoridade monetária reconhece, contudo, que a elevação da inflação se deveu a um choque de oferta adverso – basicamente a elevação dos preços dos alimentos e combustíveis, devido à combinação de aumento dos preços internacionais das commodities e desvalorização da taxa de câmbio – que deverá ser revertido no segundo semestre de 2021. Tanto é assim que a previsão de inflação do mercado financeiro no início de março para o ano de 2021 se encontrava em 3,98%, ligeiramente acima da meta de inflação para o ano, mas confortavelmente dentro do intervalo de tolerância do regime de metas de inflação.

A teoria econômica e a prática da política monetária mostram que elevações da taxa de juros não devem ser usadas para conter uma aceleração inflacionária produzida por um choque de oferta, pois (i) a aceleração da inflação será de caráter temporário e (ii) uma elevação da taxa de juros irá amplificar, ao invés de amortecer, o efeito negativo do choque de oferta sobre o nível de atividade econômica. Nesse caso, a melhor política é acomodar o aumento temporário da inflação no intervalo de tolerância definido no regime de metas de inflação.

Essa não foi a decisão do Banco Central. Preferiu aumentar a Selic e já deixou claro que deverá continuar aumentando a taxa básica de juros até que a política monetária apresente (sic) o grau de estímulo compatível (sic) com o que é exigido pela situação atual da atividade econômica.

Essa explicação parece basear-se na premissa de que existe relação positiva entre a taxa de juros e o nível de atividade econômica, ou seja, de que por algum mecanismo que só existe na economia brasileira, um aperto na política monetária poderia levar a um aumento, ao invés de redução, do nível de atividade econômica.

Parece que a atual diretoria do Banco Central foi infectada com o vírus do “populismo cambial”, endêmico tanto entre os economistas ortodoxos, como em parte da heterodoxia brasileira. A ideia é a seguinte: elevações da taxa Selic levam a uma apreciação do câmbio, que permite uma redução da inflação, a qual leva a um aumento do salário real e do consumo das famílias. Dessa forma, um aumento da Selic seria compatível com a recuperação do nível de renda e emprego.

Essa política foi adotada ad-nauseam durante os dois mandatos do Presidente Lula e o resultado foi desindustrialização e perda de dinamismo econômico. Campos Neto quer repetir o mesmo experimento fracassado, na esperança de que agora ele finalmente vai funcionar. Irá colher os resultados de sempre.

* José Luis Oreiro é professor do Departamento de Economia da UnB

- ** Artigo produzido para publicação na Revista Política Democrática Online de abril (30ª edição), produzida e editada pela Fundação Astrojildo Pereira (FAP), sediada em Brasília e vinculada ao Cidadania.

- *** As ideias e opiniões expressas nos artigos publicados na Revista Política Democrática Online são de exclusiva responsabilidade dos autores, não refletindo, necessariamente, as opiniões da Revista.

Benito Salomão: Novas perspectivas para a taxa de juros

Na última reunião do COPOM (Comitê de Política Monetária) o Banco Central (BC) decidiu fixar a meta da taxa Selic em 2,75% ao ano, um movimento de elevação da referida taxa em 0,75 pontos percentuais. Tal elevação veio em boa hora, uma vez que a inflação está caminhando rapidamente para o dobro da meta fixada para 2021 cujo centro é de 3,75% ao ano. Os modelos que estimei preveem que a inflação atinja as proximidades de 7,25% em maio, ou talvez junho. Se o BC ignorasse este dado e mantivesse a Selic nos 2% de antes, chegaríamos no meio do ano com uma taxa real de juros (descontada a inflação) negativa de aproximadamente -5,25% (Ver Gráfico 1).

Gráfico 1 – Taxa Selic, Taxa de Inflação e Taxa Real de Juros no Brasil entre 2011 e 2020 (Mensal em % ao ano)

Isto seria um completo desequilíbrio, nem países desenvolvidos como Estados Unidos e Europa Ocidental têm taxas reais de juros negativas neste patamar. Em boa parte destes países que estão em situação de zero lower bound, isto é, taxas nominais de juros próximas de 0% ao ano, tem também inflação acumulada em 12 meses variando entre 1% e 1,5% ao ano. Isto os confeririam a estes países, taxas reais de juros próximas a -1% ao ano. Portanto, o Brasil apresenta no curtíssimo prazo, mesmo diante da elevação da Selic anunciada pelo COPOM, taxas reais de juros menores do que os países desenvolvidos. Isto explica parte da desvalorização da taxa de câmbio verificada no país que pode alimentar o prolongamento de níveis elevados de inflação por todo o ano de 2021.

Alguns economistas muito respeitados, no entanto, mostram sua preocupação para com o ciclo de alta da taxa Selic em um momento e os seus efeitos sobre a atividade e o mercado de trabalho. Para eles, uma contração monetária neste momento pode inibir a já enfraquecida atividade econômica e aumentar a já elevada taxa de desemprego involuntário da economia brasileira. Para discorrer sobre isto, entretanto, é preciso olhar para o formato da Curva de Phillips CPh (grosso modo é o nome dado para a curva de oferta da economia). De acordo com a melhor literatura desta área, ela pode assumir vários formatos e isto está relacionado com a forma como os agentes formam suas expectativas de inflação na economia. Há modelos que assumem que os agentes formam expectativas adaptativas projetando a inflação futura, a partir do comportamento passado da mesma. Nestes modelos, há um evidente trade off na CPh entre inflação e desemprego e o BC faz política monetária escolhendo entre mais inflação e menos desemprego, ou menos inflação e mais desemprego.

Isto, no entanto, é macroeconomia do final dos anos 1960. De lá para cá os modelos passaram por ajustes em seus pressupostos e a noção de que a política monetária se resume a uma escolha entre inflação e desemprego ficou ultrapassada e nada garante que elevações da taxa Selic como a do último COPOM piorem a situação da atividade e do emprego. Isto porque, se os agentes são racionais e com base nas informações disponíveis sabem que comportamento da inflação tende a se acelerar, eles se antecipam à decisão do COPOM de elevar os juros e passam a tomar decisões de investimento e produção tomando como dado o novo contexto de alta dos juros. Neste caso, elevações de taxa de juros não afetam o lado real da economia.

A passagem das expectativas adaptativas para expectativas racionais vai determinar o formato do CPh e o quão a política monetária pode influenciar o lado real da economia. Como é de conhecimento de todos, desde o final de 2020 as expectativas de inflação já estavam difundidas entre os que acompanham o dia a dia da economia brasileira. Isto solidificou a expectativa, no começo de 2021, de que a taxa de juros iria iniciar um ciclo de alta. De forma que a decisão da última reunião do COPOM já era esperada pelo corpo majoritário dos agentes econômicos no país.

Neste sentido, os efeitos do aumento da taxa de juros sobre o lado real tendem a ser bastante limitados por duas razões: i) porque esta alta de juros praticada pelo BC já era esperada pela ampla maioria dos operadores na economia, ii) porque a taxa real de juros, que é a que importa para as decisões de investimento, tende a permanecer negativa durante todo o ano de 2020.

* Benito Salomão é mestre e doutorando em Economia pelo PPGE – UFU.

Lei de autonomia do Banco Central deve resultar em juros mais baixos, avalia Jorge Jatobá

Em artigo na revista Política Democrática Online, economista defende independência da maior instituição monetária do país

Cleomar Almeida, Coordenador de Publicações da FAP

O doutor em Economia pela Universidade de Vanderbilt (EUA) Jorge Jatobá vê como positiva lei que classifica o Banco central como autarquia de natureza especial caracterizada pela “ausência de vinculação a ministério, de tutela ou de subordinação hierárquica”. É o que ele diz em artigo publicado na revista Política Democrática Online de março.

Com periodicidade mensal, a revista é produzida e editada pela FAP (Fundação Astrojildo Pereira), sediada em Brasília e vinculada ao Cidadania. A versão flip, com todos os conteúdos, pode ser acessada gratuitamente na seção de revista digital do portal da entidade.

“Espera-se que, com a formalização em lei da independência do Banco Central, possamos ter também taxas de juros mais baixas em comparação com os padrões históricos”, assevera o economista.

Juros mais baixos

De acordo com ele, maior confiança diminui riscos que se expressam em juros mais baixos. “A política monetária exercida pelo Banco Central, em harmonia com a política fiscal, poderá também moderar os ciclos econômicos e reduzir o desemprego”, acredita.

No artigo da revista Política Democrática Online, Jatobá diz que a história ensina que banco central sem autonomia poderia sofrer fortes pressões do presidente de plantão. Isto, segundo ele, para financiar gastos públicos via emissão de moedaou quantitative easing ou para baixar a taxa de juros artificialmente em desalinho com que a macroeconomia ditaria ser a taxa de juros de equilíbrio.

“Poderia também ser instado a intervir de forma mais agressiva do que o faz, eventualmente, para evitar desvalorizações sucessivas do real perante o dólar, desestabilizando a taxa de câmbio e comprometendo reservas em moedas estrangeiras”, assevera.

Prejuízo

O Banco Central, de acordo com o artigo na revista da FAP, precisa de credibilidade junto aos atores econômicos e ser capaz de ancorar, pela confiança que inspira no mercado, a inflação em torno do centro da meta. “Um banco central sem credibilidade seria prejudicial à economia”, alerta.

Jatobá lembra, na revista Política Democrática Online, que um argumento contra a independência do banco central muito usado durante campanhas eleitorais é de que sua autonomia, com mandatos para presidente e diretores, submeteria o interesse público aos do sistema financeiro.

No entanto, de acordo com o economista, essa tese “não tem apoio na experiência de dezenas de bancos centrais independentes ao redor do mundo”. “Presidentes de bancos centrais têm de conhecer bem o funcionamento, os mecanismos e os meandros do sistema financeiro, quer seja egresso dos quadros da instituição, ou não”, afirma.

Leia também:

Brasil deve priorizar vacina e renda emergencial para quase 10 milhões de pessoas

“Bolsonaro só decepcionou a turma do Posto Ipiranga”, afirma Leandro Machado

China tem investimentos em 25 estados brasileiros, diz Luiz Augusto de Castro Neves

Com armamento da população, Bolsonaro acena para guerra civil, diz Raul Jungmann

Saiba o que a tecnologia de vacinas contra Covid pode fazer por outros pacientes graves

“Bolsonaro não é só um mau soldado. É um fascista incapaz”, afirma Alberto Aggio

“Governo Bolsonaro enfrenta dura realidade de manter regras fiscais importantes”

Brasil corre risco de ter maior número absoluto de mortes por Covid, diz revista da FAP

Face deletéria de Bolsonaro é destaque da Política Democrática Online de março

Veja todas as 29 edições da revista Política Democrática Online

Felipe Salto: Remendo novo em tecido velho

É a PEC Emergencial. Tempo perdido em meio à emergência da crise sanitária

No melhor cenário, a chamada PEC Emergencial mudará muito pouco a gestão das contas públicas. Costumo dizer que o Brasil é pródigo em criar regras fiscais, mas nem tanto em cumpri-las. Desta vez, nem mesmo a criação foi promissora. Eventual ajuste decorrente da proposta de emenda à Constituição só virá em 2025. No caso dos Estados e municípios, as medidas serão facultativas e sua aplicação, incerta.

O teto de gastos foi mantido, mas ficou sem sanção para o caso de burla. Rompê-lo poderia ensejar, a partir de agora, crime de responsabilidade. Os gatilhos – medidas automáticas de ajuste –, que já estavam previstos na regra do teto, serão acionados quando as despesas obrigatórias superarem 95% das despesas primárias (não incluem juros da dívida), ambas sujeitas ao teto. Os gatilhos impedem reajuste salarial a servidores, criação de despesas, correção do salário mínimo acima da inflação e contratação de pessoal (a não ser para repor aposentadorias).

As contas da Instituição Fiscal Independente (IFI), contudo, mostram que os 95% só seriam atingidos em 2025. Em 2020 o indicador ficou em 92,6% e em 2021 a projeção é de 93,4%. Assim, levando em conta que o objetivo era tomar medidas “emergenciais”, o porcentual proposto foi mal calibrado. Algumas áreas poderão acionar gatilhos mais cedo, já que a regra será aplicada por Poder e por órgão, mas sem efeito agregado relevante.

Então, não haverá reforço do ajuste fiscal. A ideia do Ministério da Economia era trocar o auxílio emergencial pela aprovação de um programa de consolidação fiscal. Isso não ocorreu. O auxílio foi viabilizado pela PEC, mas não haverá contenção adicional do gasto ou geração de novas receitas em horizonte de quatro anos.

Mais do que isso, em 2022, ano eleitoral, a porta para reajustes salariais estará aberta. O teto de gastos precisará ser observado, mas um eventual espaço orçamentário poderá ser canalizado para beneficiar certas categorias do serviço público. Essa não é uma tendência nova sob o atual governo. Basta ver que a reforma da previdência dos militares, em 2019, garantiu reajustes com custo de R$ 7,1 bilhões já em 2021. O restante dos servidores não ganhou o mesmo tratamento.

Durante a votação da PEC Emergencial na Câmara dos Deputados, o governo firmou acordo que enfraqueceu os gatilhos. A possibilidade de barrar as chamadas progressões e promoções dos servidores, no cenário de gatilhos acionados, saiu do texto. Em live do dia 11 de março, o presidente da República destacou essa blindagem, citando servidores da área de segurança pública e das Forças Armadas. A mudança abrange todos, mas essa revelação de preferência é digna de nota.

Na parte que trata do auxílio emergencial, constitucionalizou-se a permissão para financiá-lo por crédito extraordinário. Essa prerrogativa já estava prevista na Constituição, justificadas a imprevisibilidade e a urgência do gasto. Dado o ritmo lento da vacinação, as medidas restritivas à circulação e ao comércio terão de ser mantidas para preservar vidas e evitar o colapso total do sistema hospitalar. Isso retardará a recuperação da renda e do emprego. O risco é claro: para editar um provável novo crédito extraordinário, fora do teto, outra PEC será requerida.

A PEC Emergencial trata também dos chamados gastos tributários, hoje em torno de R$ 308 bilhões – ou 4,3% do produto interno bruto (PIB). São as desonerações, os regimes especiais e as isenções tributárias que o Estado carrega há décadas sem nenhuma revisão ou avaliação. O texto aprovado obriga o governo a enviar ao Congresso, em até seis meses, um plano para redução dessas renúncias. No entanto, foram ressalvados programas que correspondem a 50% do volume total. No primeiro ano ele teria de diminuir 10% e em até oito anos, a 2% do PIB. Não há sanção prevista para o caso de o plano não ser aprovado, como alertou a jurista Élida Graziane.

As regras criadas para os Estados e municípios contemplam gatilhos iguais aos da União, mas o critério é distinto. Se a despesa corrente ultrapassar 95% da receita corrente, as medidas poderão ser tomadas. A escolha será do prefeito ou do governador. Quem não se ajustar não terá mais aval do Tesouro Nacional em operações de crédito, a exemplo de empréstimos em bancos ou organismos multilaterais. No cálculo do Tesouro, 14 Estados já estariam em condição de acionar os gatilhos (95%). Contudo, pelos dados dos Estados, conforme mostrou a economista Vilma Pinto, nenhum governo estadual atingiu 95% em 2020.

Em resumo, o auxílio sairá do papel, autorizado pela PEC, mas poderá ser insuficiente. As compensações, em termos de redução de despesas ou aumento de receitas, não vieram. O arcabouço fiscal ficará mais complexo e, no caso da União, dificilmente produzirá efeitos concretos antes de 2025, véspera do ano em que a regra do teto poderá ser alterada, conforme prevê a Constituição. A PEC é um remendo novo em tecido velho. Tempo perdido em meio à emergência da crise sanitária.

*Diretor Executivo da IFI e professor do IDP

Pedro Fernando Nery: O que o PIB não vai contar sobre a realidade do País

Crescimento em 2021 não vai refletir situação material de boa parte da população nos próximos meses

O Brasil deve crescer em 2021. Possivelmente a alta do PIB será a maior em mais de dez anos. Entretanto, de forma incomum, o crescimento do PIB nos próximos meses deve coincidir com elevações do desemprego e da pobreza – a recordes. O PIB não vai contar boa parte da história.

Vale entender melhor como o PIB tem se comportado. A atividade econômica no Brasil, em 2020, sofreu uma queda menor que a de outros países – em boa parte pelos efeitos do auxílio emergencial. O País chegou a subir posições na lista de maiores economias do mundo, para o 8.º lugar – segundo os dados do Fundo Monetário Internacional (FMI).

A imprensa deu grande ênfase a outro resultado, o de que o Brasil teria na verdade perdido posições nesse ranking, e inclusive saído do top 10. Isso só ocorre em uma comparação menos apropriada, que refletisse menos a variação do PIB e mais a forte queda do real, que diminuiria o valor do nosso PIB em outras moedas.

A comparação mais comum, porém, levando em conta o poder de compra das moedas, teria o Brasil ganhando posições – como nas estimativas do FMI em que supera França e Reino Unido. Afinal, em um dia em que o dólar sobe muito os brasileiros não ficam necessariamente mais pobres.

Se o Brasil ganhou posições na comparação internacional do PIB em 2020, e em 2021 deve crescer bem mais do que na média da última década, qual é então o problema?

O problema é que o crescimento da economia nos próximos meses não deve alcançar tanto os trabalhadores informais, os desempregados, os fora da força de trabalho. O agravamento da pandemia afetará o emprego informal e também o formal. E o orçamento do auxílio emergencial será um sexto do que foi em 2020.

Mesmo quando a curva de mortes voltar a níveis menores, muitos ainda estarão afetados pela crise. São trabalhadores de ocupações que demorarão para registrar a normalidade de 2019, ou de empresas que já não existem mais. Ainda que se beneficiem pelo auxílio emergencial reduzido, o novo valor só será pago por alguns meses. Depois, voltaremos ao Bolsa Família, que na ausência de reformas é uma rede incapaz de segurar a alta da pobreza extrema que vai ocorrer.

A divergência entre a situação mostrada por indicadores da atividade econômica como o PIB e indicadores do mercado de trabalho e renda já ocorre há alguns meses. Com a redução do auxílio emergencial ao fim de 2020, e a sua suspensão na virada do ano, milhões de famílias tiveram uma queda significativa de renda. A situação da pandemia manteve o mercado de trabalho difícil. Mas tudo que indicava que o PIB vinha crescendo.

O Índice de Atividade Econômica do Banco Central (IBC-Br), divulgado ontem e considerado uma prévia do PIB, sugere que em janeiro deste ano a economia já estava em patamar próximo do de janeiro de 2020. Mas pelo menos alguns milhões não recuperaram seus empregos, e a pobreza está em alta (o que melhorará um pouco, é verdade, com o novo auxílio, ainda que reduzido).

Veja o leitor que o mero retorno da economia ao nível pré-pandemia, por ocorrer depois de uma queda, significa uma variação positiva: crescimento. Essa espécie de “efeito sanfona” do PIB também acontecerá em outros países, que apresentarão crescimento forte sem que haja melhora das condições de vida em relação a 2019.

Em especial, PIB crescendo com pobreza crescendo significa aumento da desigualdade. A sociedade deve querer então outras bússolas para este ano que não o PIB. Ele certamente vale a torcida, mas por condições atípicas não vai refletir a evolução da situação material de boa parte da população nos próximos meses.

Para onde devemos olhar então? A taxa de desemprego é agora outro indicador problemático, porque muitos que deixaram de trabalhar não estão necessariamente procurando ativamente uma vaga – porque não querem se contaminar pelo vírus. Eles não são computados na taxa de desemprego. Pelos dados do Google, a procura por vagas até subiu após o fim do auxílio emergencial, mas a piora da covid e as medidas restritivas devem continuar mantendo parte dos sem emprego em casa.

Assim, a taxa de desemprego tradicional, mesmo aumentando, ainda não vai absorver todo o drama. A imprensa deve passar a divulgar mais estimativas da taxa que contemplem essa população que queria trabalhar, mas não está na busca (desemprego oculto, sombra). Idealmente, o IBGE poderia já fazer essa projeção ao divulgar os resultados da Pnad.

Devemos dar ênfase também às estimativas de taxas de pobreza e de pobreza extrema, que não foram preocupantes em 2020 por conta do amplo auxílio emergencial – que, sabemos, acabou naquele formato. O complicador aqui é outro: essas não são projetadas mensalmente pelo governo. Vale ficar de olho, portanto, no trabalho da academia – como o da FGV Social.

Com a bússola errada será mais difícil chegarmos ao lugar certo.

*Doutor em economia

Monica de Bolle: Pandemia é chance para país desenvolver tecnologia de saúde

Para economista, Brasil tem potencial para ser referência em mundo no qual convivência com vírus será permanente

Eduardo Cucolo, Folha de S. Paulo

SÃO PAULO - O Brasil tem potencial para desenvolver uma indústria de ponta na área de saúde e utilizar a pandemia para se tornar um player global nessa área, de forma a se destacar em um “novo mundo pandêmico”, no qual a convivência com o novo coronavírus seria permanente.

Essa é a visão da economista Monica de Bolle, professora da Johns Hopkins University (EUA). Com especialização em Escola de Medicina de Harvard, de Bolle afirma, em entrevista à Folha, que não voltaremos à normalidade pré-pandemia e que a convivência com o vírus irá alterar a forma de funcionamento da economia global.Mundo pandêmicoA realidade que a gente tem pela frente não é uma realidade em que vai poder declarar um fim da pandemia. A fase aguda da pandemia vai passar, a gente não vai ficar no estágio em que está agora, mas esse estado de alerta permanente vai continuar conosco. Isso tem implicações em como os países, as pessoas e a economia vão se adaptar. Mercado de trabalho, ambiente de trabalho, aglomerações de todos os tipos, como eventos esportivos, viagens, todas essas coisas estão alteradas, e a gente não vai voltar ao que tinha antes.

No segundo semestre de 2021, a gente vai relaxar medidas restritivas, medidas sanitárias, em várias partes do mundo. Mas, supondo que todas essas vacinas deem conta dessas variantes, as que existem e as que vão surgir, a gente só consegue ter um contingente no mundo vacinado em quantidade suficiente para conseguir respirar com algum alívio, com certo otimismo, lá para o final de 2022.

Eu passei os últimos dois anos fazendo uma série de especializações em medicina em Harvard e calhou da pandemia acontecer. Para mim, pela natureza desse vírus, ele vai permanecer entre nós. A gente vai ter de se adaptar a conviver com isso, passar por surtos, por várias vacinas que vão ter de ser atualizadas recorrentemente e continuar com algum grau de cautela nas nossas vidas. Você vai ter sempre um repositório de Sars-Covid-2 em algum lugar do mundo sofrendo mutações.Mudança na economiaO setor de serviços vai ter de se reinventar. Já havia uma pressão para se pensar novos modelos de trabalho e na pandemia isso teve de acontecer. Você pode pensar pelo lado negativo, algumas pessoas vão perder permanentemente os empregos que tinham porque eles vão desaparecer. Por outro lado, há mudanças que geram uma flexibilidade maior, muitas pessoas não voltarão aos escritórios, e isso gera um ganho de eficiência enorme.

Para um país poder se sair melhor que outro vai ter de investir muito na área de saúde. Em tudo: testagem, equipamento de proteção pessoal, capacidade de vigilância genômica, que requer vários laboratório com equipamentos de ponta e uma rede que converse entre si e esteja rastreando no país inteiro.Nova agenda para o BrasilA agenda para mim no Brasil hoje, se tivesse um governo com visão estratégica, seria a saúde pública. É onde a gente tem uma vantagem natural, pelo sistema de saúde que a gente tem.

Você vê a Índia exportando vacina para muitos países e também exportando medicamente, produtos químicos. A China, a mesma coisa. A Rússia está tendo o mesmo tipo de posicionamento. Se você olhar para esses países [do Brics], tirando o B [de Brasil], o resto dos Brics estão todos fazendo esse reposicionamento. O Brasil teria uma posição muito privilegiada para fazer isso. Já fomos grandes produtores de medicamentos e vacinas, mas abrimos mão dessa vantagem.

A agenda de longo prazo deveria ser essa. Dessas coisas começam a vir inovações, tecnologias, inserção global, capacidade de estar mais envolvido nas cadeias de produção globais, tudo pela via da saúde pública.

Quais são as reformas que a gente precisa fazer para alcançar esses objetivos? Aí você faz as reformas com esses objetivos em mente. Vamos fazer uma reforma administrativa que atenda a esse objetivo, uma reforma tributária de modo a alcançar esse objetivo.EUAColocar a saúde pública no centro das discussões faz com que essas oportunidades fiquem mais visíveis e você começa a mudar um pouco o debate no Brasil. Aqui nos EUA, vai acontecer a mesma coisa. O setor de saúde aqui tem uma precariedade que o Brasil não tem. Tem muitas escolas de medicina de ponta, mas o sistema de saúde vai ter de ser reinventado.

O envelhecimento populacional é outro aspecto importante do porquê investir em saúde pública. E tem as sequelas da própria Covid. O número de pessoas que vão precisar dessa área para continuar sendo produtivas... Algumas vão ter sequelas para sempre, que as torna dependentes de centros de reabilitação.

Aqui nos EUA, todos os hospitais têm centro de reabilitação para quem teve Covid. A gente já tinha essa realidade de envelhecimento populacional somada a uma carga de doenças crônicas cada vez maior. Agora, além disso, tem o efeito que vem com as sequelas da Covid.

Míriam Leitão: Em reunião difícil, BC deve subir juros

O Banco Central começa hoje a reunião mais difícil feita no atual governo. A inflação de fevereiro foi mais alta do que o previsto e pode chegar perto de 8% em junho, em 12 meses. A expectativa é que caia depois, mas ontem a sondagem do BC mostrou que, de uma semana para outra, as projeções para o ano saíram de 3,98% para 4,6%. Os juros estão em 2%. A maioria dos economistas de bancos e consultorias acha que o Copom subirá a Selic em meio ponto percentual. O problema é que a economia ainda está em ambiente recessivo e o desemprego aumentou. Desapareceram em um ano 8,4 milhões de postos de trabalho. Se os juros não subirem, confirma-se a expectativa de alta da inflação. Se eles subirem, pode-se esfriar ainda mais a economia.

A inflação atual é bem complicada. Sobem alimentos, produtos industriais e há falta de algumas peças e insumos na indústria. Tudo ao mesmo tempo e no meio de uma recessão. Os alimentos e bebidas subiram 15% nos últimos 12 meses. Alguns itens deram saltos enormes, como as carnes, com alta de 29%, e frutas, 27%. Os combustíveis subiram 9,37% nos dois primeiros meses deste ano. A produção industrial está sendo atingida por gargalos e choques de preços. Aço subiu 30%. O gás natural, 40%. O setor de plásticos só tem conseguido entregar 50% dos pedidos. Algumas indústrias estão parando por falta de peças. Há dificuldades na compra de resinas e na produção de papelão. Isso afeta as embalagens, o que faz com que vários setores tenham dificuldades de produção.

O dólar subiu 8,14% só este ano. O real está entre as moedas que mais se desvalorizaram no mundo, ao lado do peso argentino. As commodities que o Brasil exporta também subiram. O índice CRB, que faz uma média das cotações internacionais das matérias-primas, mostra valorização de 14% este ano. Como a soja e o minério de ferro tiveram alta nas cotações, o Brasil está recebendo mais dólares. Isso, em qualquer tempo, geraria queda da moeda americana em relação ao real. Mas a incerteza sobre o país fez com que houvesse esse fenômeno raro, em que as matérias-primas que exportamos e o dólar sobem ao mesmo tempo.

É o custo dos erros do governo no combate à pandemia e do intervencionismo econômico do presidente. Além disso, foi necessário ampliar muito os gastos públicos para mitigar os efeitos da crise sanitária e econômica. A dívida pública é de 89% do PIB, num país que está há seis anos com déficits primários e assim permanecerá pelos próximos anos. O risco-país, medido pelo Credit Default Swap (CDS), saltou de 142 pontos no início do ano para 199 pontos, ontem. Essa é uma medida de percepção de risco sobre uma economia.

Na equipe econômica admite-se que essa alta da inflação é o grande problema agora, porque se as expectativas forem de descontrole das contas públicas as tendências inflacionárias vão permanecer. Por isso, a aprovação da PEC Emergencial era considerada fundamental nesse esforço para “ancorar as expectativas”. Mas o problema é que o projeto foi tão desidratado que poucos economistas de fora do governo acreditam que ela fará diferença. Oficialmente o Ministério da Economia divulgou nota chamando a PEC de “a maior reforma fiscal dos últimos 22 anos”. Isso foi motivo de piada entre os especialistas em contas públicas.

Diante desse quadro, o Copom vai se reunir hoje e amanhã. Inflação alta, ambiente recessivo, choque de preços, desvalorização cambial e falhas no abastecimento afetando a cadeia produtiva. Além do cenário de piora das contas públicas. No mercado, a maior parte dos economistas aposta que o Banco Central anunciará uma elevação de meio ponto percentual. Um grupo menor acha que o aumento será de 0,25%.

Começa a fechar a janela de oportunidade que se abriu com os juros mais baixos da nossa história. Nesse meio tempo o país poderia ter aprovado mudanças que apontassem para uma redução do déficit público no futuro. Mas nada anda porque o governo tem uma agenda caótica e uma calamitosa forma de administrar o país. As trapalhadas, nas últimas horas, para a escolha do quarto ministro da Saúde na pandemia mostraram isso. Que sentido faz o filho do presidente sabatinar uma médica e perguntar o que ela acha da liberação das armas. Em que governo do mundo isso é pré-requisito para alguém assumir o comando do Ministério da Saúde, em um país onde já morreram quase 280 mil pessoas?

Fábio Alves: Calendário eleitoral de 2022 poderá ser um obstáculo para o Copom

É melhor o ciclo de alta de juros ser antecipado, porque o Banco Central pode ficar de mãos atadas

Sem a autonomia formal do Banco Central ainda não ter sido aprovada por completo no Congresso, é crescente o temor de que, se for leniente e não fizer o aperto da política monetária em ritmo e magnitude esperados neste ano, o calendário eleitoral em 2022 poderá ser um sério obstáculo para o Copom ser mais duro caso as expectativas de inflação estiverem desconfortavelmente acima da meta.

Em outras palavras: há sérias dúvidas no mercado se o Copom agirá com independência e elevará os juros básicos – mesmo que mais agressivamente, se as condições exigirem – em 2022, ano de eleição presidencial.

Não seria a primeira vez que o mercado suspeita das intenções do Banco Central em um ano de eleição presidencial. Analistas e investidores destacam, em rodinhas de cafezinho, duas ocasiões no passado que deixaram o mercado ressabiado.

A primeira foi em 2002, quando o BC era comandado por Arminio Fraga. Na reunião de julho daquele ano, quando a disputa entre o tucano José Serra e o petista Luiz Inácio Lula da Silva ainda estava longe de estar decidida, o Copom cortou a Selic em 0,50 ponto porcentual para 18%, surpreendendo o mercado, pois o dólar já havia começado a estressar e subir com mais força.

Não à toa, o BC teve de realizar uma reunião extraordinária do Copom em outubro de 2002, entre o primeiro e o segundo turno da eleição presidencial, e deu uma paulada: elevou os juros em 3 pontos porcentuais.

A outra ocasião foi em março de 2010, quando Henrique Meirelles chefiava o BC. Naquela reunião, o Copom manteve os juros inalterados em 8,75%, apesar da maior pressão inflacionária e da expectativa de parte dos analistas de uma alta de juros.

Três dias após o anúncio daquela decisão do Copom, Meirelles participou, no dia 20 de março de 2010, de um jantar do então PMDB para decidir o nome que seria o vice na chapa da petista Dilma Rousseff, que acabou por vencer a eleição. Em 1.º de abril de 2010, Meirelles desistiu de participar das eleições daquele ano. E na reunião daquele mês, o Copom elevou os juros em 0,75 ponto.

Qual o tamanho do trabalho que o Copom terá na política monetária neste ano e em 2022?

Na mais recente pesquisa Focus, o consenso dos analistas é de que a taxa Selic fechará este ano em 3,50%, mas há apostas que preveem os juros encerrando 2021 em 4,50%. Para o fim de 2022, segundo a pesquisa Focus, o mercado vê a Selic em 5,0%. Já a mediana das estimativas aponta para uma inflação de 3,53% neste ano, ante uma meta de 3,75%, e de 3,50% em 2022, exatamente na meta prevista para o ano que vem.

Na sua comunicação mais recente, o Copom ressaltou que vem mirando cada vez mais 2022 como horizonte relevante para a política monetária. Na ata da última reunião, indicou que, no seu cenário básico, as projeções de inflação estão ao redor da meta no horizonte relevante, mas que os riscos fiscais geram um viés de alta nessas projeções.

Em razão disso, o Copom decidiu eliminar a prescrição futura de que a taxa Selic iria ficar parada em 2,0% por um período prolongado. E a ata do Copom mostrou que “alguns membros” do comitê questionaram se ainda seria adequado manter o grau de estímulo monetário “extraordinariamente” elevado. Esses membros julgam que o Copom deveria considerar o “início de um processo de normalização parcial”.

Esse recado mais duro deflagrou revisões de apostas para a trajetória da Selic por parte de muitos analistas, que anteciparam suas estimativas para a primeira alta de juros já na próxima reunião do Copom, em março.

Como as projeções de inflação em 2022 estão ao redor da meta, qualquer surpresa negativa – na área fiscal ou um choque repentino de preços – poderá tornar a tarefa no Copom mais árdua já neste ano, deixando atrasado o consenso das apostas de uma Selic a 3,50% no fim do ano.

Ou seja, é melhor o Copom antecipar o ciclo de alta de juros e levar a cabo o aperto monetário precificado neste ano. Caso contrário, as expectativas de inflação podem sair do controle rapidamente para 2022, quando o BC talvez tenha suas mãos atadas.

*É COLUNISTA DO BROADCAST