Receita Federal

Por que donos de empresas geralmente pagam menos impostos do que seus funcionários

Camilla Veras Mota*, BBC News Brasil

Foi com essa comparação que o empresário Sergio Zimerman defendeu, em entrevista ao jornal O Estado de S. Paulo na segunda-feira (7/11), uma reforma do sistema tributário brasileiro.

Com o exemplo pessoal, o fundador da rede de pet shops Petz argumentava que a ênfase na cobrança de impostos sobre o consumo — em vez da renda ou do patrimônio, por exemplo — concentra riqueza.

De fato, os mais pobres no Brasil pagam proporcionalmente mais impostos do que os mais ricos. Essa é uma dinâmica que vai no sentido contrário do que diz a Constituição, segundo a qual, "sempre que possível, os impostos serão graduados segundo a capacidade econômica do contribuinte" (Artigo 145). Ou seja, quem ganha mais deveria pagar mais.

A seguir, a BBC News Brasil discute em três gráficos algumas das distorções que explicam por que o conjunto de regras tributárias do país penaliza os mais pobres e permite, em algumas situações, que donos de empresas paguem proporcionalmente menos impostos do que seus próprios funcionários.

Tributação concentrada no consumo

Em 2021, o governo arrecadou R$ 2,94 trilhões em impostos. A maior parte, 43,5%, veio da cobrança de tributos sobre bens e serviços.

Um montante de R$ 1,28 trilhão, incluídos aí os tributos cobrados pelas três esferas: municipal (ISS), estadual (ICMS) e federal (IPI, PIS/Cofins).

A ênfase do sistema tributário brasileiro em impostos sobre o consumo é típica de países com baixo desenvolvimento socioeconômico, explica a professora de direito tributário da Universidade de Leeds Rita de la Feria.

"Os países com nível de desenvolvimento mais alto tendem a dar mais importância à tributação sobre a renda dos indivíduos", ela destaca.

Para efeito de comparação, os impostos sobre bens e serviços representam em média 32% da arrecadação total entre os membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), uma fatia mais de 10 pontos percentuais menor do que no Brasil.

Uma das razões para a divergência, segundo a especialista, está no fato de que os países com nível mais baixo de desenvolvimento, que geralmente têm uma parcela grande da população com renda muito baixa, têm um universo mais restrito de contribuintes para imposto sobre a renda.

Outro motivo vem da complexidade da tributação da renda. Muitas nações em desenvolvimento têm uma administração tributária muito pequena e pouco desenvolvida e, por isso, dão preferência à tributação do consumo, cuja implementação é mais fácil.

"Mas esse não é o caso do Brasil", frisa a especialista. "A administração tributária no Brasil é muito desenvolvida. Talvez por conta da legislação tributária ser tão ruim, o país teve de se adaptar e aperfeiçoar a administração", completa.

A opção de tributar mais o consumo do que a renda tem um efeito prático direto sobre a desigualdade: ele pesa mais sobre os mais pobres. No jargão dos especialistas, é uma modalidade considerada "regressiva" - os impostos "progressivos", por sua vez, são aqueles que contribuem para reduzir a desigualdade.

O peso da tributação indireta sobre os mais pobres

Um exemplo prático: um brasileiro que recebe um salário mínimo por mês e um milionário que compram um xampu de R$ 20 em um supermercado pagam os mesmos 44,2% em impostos sobre o valor do produto, segundo o Instituto Brasileiro de Planejamento Tributário (IBPT). Nessa situação, em proporção da renda mensal, o mais pobre desembolsa mais do que o mais rico.

A distorção fica visível em trabalhos como o publicado neste ano pelos pesquisadores do Instituto de Pesquisa Econômica Aplicada (Ipea) Felipe Moraes Cornelio, Theo Ribas Palomo, Fernando Gaiger Silveira e Marcelo Resende Tonon.

O cálculo do impacto da incidência desses impostos sobre a renda das famílias mostra que os 10% mais pobres pagam o equivalente a 21,2% da renda em "tributos indiretos".

Para os 10% mais ricos, os tributos indiretos representam um percentual significativamente menor da renda total, 7,8%, levando em consideração a renda familiar per capita.

O sistema de tributação do consumo do país, na avaliação de Rita de la Feria, é "um dos piores do mundo".

A especialista, que trabalhou na reforma tributária de Portugal entre 2010 e 2011 e depois acompanhou a de países como Angola, Moçambique, Uzbequistão e Albânia como consultora do Fundo Monetário Internacional (FMI), segue de perto o debate no Brasil. Esteve em 2020 em uma audiência no Congresso como convidada na Comissão Mista da Reforma Tributária e diz esperar voltar a discutir o assunto em breve.

Existe uma grande expectativa de que a reforma tributária seja uma das primeiras pautas tocadas pela terceira gestão do presidente eleito Luiz Inácio Lula da Silva (PT). Em seu programa de governo, a chapa Lula/Geraldo Alckmin se comprometeu a "simplificar e reduzir a tributação do consumo".

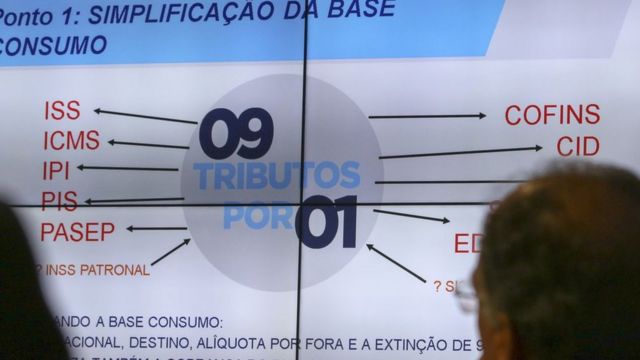

A ideia de simplificação já consta em algumas das propostas que tramitam no Congresso, entre elas a Proposta de Emenda à Constituição (PEC) 45, que prevê a criação de um Imposto sobre Bens e Serviços (IBS) em substituição ao IPI e PIS e Cofins (federais), ao ICMS estadual e ao ISS municipal. A inspiração é o Imposto sobre Valor Agregado (IVA), adotado em diversos países.

A PEC 110 também prevê a instituição de uma espécie de IVA — no caso, em regime dual, um de competência de Estados e municípios e outro federal.

À reportagem, a professora da Universidade de Leeds diz preferir, tecnicamente, a PEC 45, por unificar os cinco tributos atuais em apenas um imposto, mas ressalta que qualquer uma das duas "é melhor do que vocês têm agora". "Não há explicação para o que vocês têm agora."

Ricos também pagam menos imposto de renda

Parte da regressividade da tributação sobre o consumo é compensada pelo imposto de renda. Como ele incide proporcionalmente sobre os ganhos dos contribuintes, quem ganha mais, paga mais.

Com um porém: no Brasil, a alíquota efetiva (ou seja, o percentual da renda que de fato é tributado) cresce à medida que a renda aumenta, mas apenas até a faixa entre 20 e 30 salários mínimos. Daí pra frente, quanto mais rico, menor o valor pago de imposto de renda.

Essa foi a conclusão de um estudo recente elaborado pelo sindicato dos auditores da Receita Federal, o Sindifisco Nacional, com base nos dados da declaração de 2021:

"Alguns mecanismos fazem com que ricos ou super-ricos paguem menos tributos do que classe média e os mais pobres", diz Isac Falcão, presidente do Sindifisco Nacional.

Uma parte significativa da distorção, ele explica, se deve ao fato de que o Brasil isenta de pagamento de imposto os ganhos provenientes de lucros e dividendos - uma importante fonte de renda para os mais ricos.

É o caso de muitos dos empresários, por exemplo, que não recebem salário, mas uma participação nos lucros de suas companhias. Ou daqueles que investem em ações - e que, pela legislação vigente, não precisam recolher impostos quando recebem distribuição de dividendos.

O Brasil tributa o lucro, mas ainda na empresa, antes de ele chegar no bolso do acionista. Essa cobrança, contudo, não é equivalente quando se fala em justiça tributária e capacidade contributiva, a ideia do "quem pode mais, paga mais".

A depender do regime tributário em que a empresa se encontra - Simples Nacional, lucro real ou lucro presumido -, a alíquota efetiva pode ser significativamente menor do que a alíquota nominal, que é, de forma simplificada, o percentual que está de fato na lei.

Isso porque as empresas podem fazer uma série de deduções e exclusões para diminuir o montante que serve de base para o cálculo do imposto. E não raro utilizam uma série de benefícios legais, uma prática que tem contribuído para aumentar ainda mais a distância entre o chamado lucro societário, aquele apurado pela contabilidade da empresa, e o lucro tributário, diz Falcão.

Para ele, a isenção da tributação de lucros e dividendos, adotada em poucos países e vigente no Brasil desde 1996, ajuda a inverter a lógica que deveria balizar a tributação do imposto de renda.

"Aqueles que têm maior capacidade econômica e, portanto, maior capacidade contributiva, deveriam pagar mais. Nos países mais desenvolvidos, a tributação é progressiva, no Brasil, ela é regressiva."

A tributação de lucros e dividendos também foi defendida por Lula durante a campanha, assim como o aumento do limite para isenção do pagamento de imposto de renda dos atuais R$ 1.903,98 para R$ 5.000,00.

*Texto publicado originalmente no site BBC News Brasil

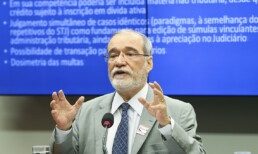

RPD || Entrevista especial - Ex-secretário da Receita critica reforma tributária: 'Juntar tributos não é simplificar'

Entrevistado especial desta 23ª edição da Revista Política Democrática Online, Everardo Maciel avalia que a proposta de reforma tributária apresentada pelo governo Bolsonaro tem a intenção de cobrar mais do setor de serviços, que sofrerá com o aumento da carga

Por Caetano Araujo e José Luiz Oreiro

A reforma tributária voltou à pauta do Congresso Nacional neste segundo semestre de 2020. Além das propostas em tramitação na Câmara dos Deputados (PEC 45/2019) e no Senado Federal (PEC 110/2019), o governo Jair Bolsonaro enviou aos parlamentares um texto próprio para ser analisado. Como essas mudanças podem afetar o cidadão? O ex-secretário da Receita Federal durante os anos de 1995 a 2002 (Governo FHC), Everardo Maciel, responde a essa e a outras questões na entrevista especial desta 23a edição da Revista Política Democrática Online. Everardo Maciel também é consultor jurídico e professor do Instituto Brasiliense de Direito Público (IDP). Confira, a seguir, os principais trechos da entrevista.

Revista Política Democrática Online (RPD) - A proposta da reforma tributária do governo não promete harmonização de tendências e, menos ainda, horizonte promissor para o contribuinte. Quais são os problemas centrais dessa proposta?

Everardo Maciel (EM) - Existem hoje três propostas de reforma tributária, em tramitação no Congresso Nacional: uma oriunda da Câmara dos Deputados (PEC nº 45); outra apresentada no Senado (PEC nº 110), e, por fim, a proposta de criação de uma Contribuição sobre Bens e Serviços (CBS), encaminhada pelo Poder Executivo, para a qual se solicitou tratamento de urgência no Congresso Nacional. Logo em seguida esse pedido de urgência foi retirado, alegando-se que ele estava obstruindo a tramitação de um projeto de alterações no Código de Trânsito. A alegação é claramente inverossímil.

O projeto de instituição da CBS, por sua vez, seria acompanhado de outras iniciativas, sempre anunciadas de forma imprecisa e jamais encaminhadas. Definitivamente, não sei qual é a proposta do governo. Por aí, já se pode ver a confusão que envolve o assunto.

O PRINCIPAL PROBLEMA TRIBUTÁRIO BRASILEIRO, À LUZ DA MINHA EXPERIÊNCIA, É O PROCESSO TRIBUTÁRIO, QUE COMPROMETE A SEGURANÇA JURÍDICA E INIBE INVESTIMENTOS

RPD: Por que isso?

EM: A matéria tributária é muito árida, o que faculta muitas especulações, em geral recheadas de chavões e dogmatismos, além de falsas ilações.

Um chavão recorrente é a pretensão de simplificar o sistema tributário brasileiro. Essa pretensão se traduz, com frequência, em fusão de tributos. Juntar tributos não necessariamente simplifica. Um exemplo disso é a proposta de criação da CBS, a partir da fusão do PIS com a COFINS.

PIS e COFINS são contribuições regidas por uma mesma legislação e pagas por um mesmo documento de arrecadação. A diferença se dá não no âmbito tributário, mas no da destinação das receitas. O PIS financia o seguro-desemprego, o abono salarial e o BNDES, e a COFINS é uma das fontes de financiamento da seguridade social.

A determinação do valor a pagar na sistemática cumulativa do PIS/COFINS consiste em mera multiplicação de uma alíquota por uma base de cálculo. Já na CBS, proposta pelo governo, é bem diferente. Veja o que estabelece o artigo 11 do projeto de lei: "É vedada a apropriação de crédito em relação a bens e serviços vinculados a receitas não sujeita a incidência ou isenta da contribuição...Na hipótese de haver bens e serviços vinculados simultaneamente a receitas que permitam e a receitas que não permitam a apropriação de tais credos, a vinculação a cada tipo de receita será feito por meio da aplicação de um dos seguintes métodos. ... Apropriação direta por meio de um sistema de contabilidade de custos integrado e vinculado com a escrituração". Evidente que não há nenhuma simplificação; ao contrário, a apuração se tornaria bem mais complexa.

A propósito, registro que o modelo cumulativo de tributação do PIS/COFINS, que se pretende extinguir, é justamente o que está sendo adotado para taxação dos serviços digitais em países da Europa e até da Ásia. Não é uma é tributação de consumo, mas de renda. No Brasil, ao tempo em que se diz que tributamos demasiadamente o consumo em comparação com a renda, se propõe, na PEC 45, fundir o PIS/COFINS com os impostos de consumo (ICMS, ISS, IPI). Afirma-se uma coisa e se faz justamente o oposto, em completo desencontro entre o discurso e a ação.

RPD: Qual sua opinião sobre o imposto de bens e serviços, que seria uma espécie de IVA para a economia brasileira, uma das propostas que está no Congresso Nacional, baseada em estudo do Centro de Cidadania Fiscal? Resolve o problema tributário brasileiro? É uma má ideia?

EM: Eu acho uma péssima ideia. Repetem-se chavões. Há de se esclarecer que o IVA não é um imposto, é uma forma de extração. Tributação do imposto de renda no regime do real é um imposto sobre o valor agregado. O primeiro país do mundo que adotou no consumo o imposto do valor agregado até o varejo foi o Brasil, com o ICM, imposto que, entretanto, se deformou muito.

A intenção é fundir PIS, COFINS, ICMS, ISS e IPI, mediante criação do Imposto sobre Bens e Serviços (IBS), que conviveria com um Imposto Seletivo, cuja base de incidência não é clara.

"O MODELO CUMULATIVO DE TRIBUTAÇÃO DO PIS/COFINS, QUE SE PRETENDE EXTINGUIR, É JUSTAMENTE O QUE ESTÁ SENDO ADOTADO PARA TAXAÇÃO DOS SERVIÇOS DIGITAIS EM PAÍSES DA EUROPA E ATÉ DA ÁSIA. NÃO É UMA É TRIBUTAÇÃO DE CONSUMO, MAS DE RENDA"

Ora, o IPI já é um imposto seletivo. Caso se pretenda reduzir sua base de incidência, basta atribuir alíquota zero aos produtos que se pretenda desonerar por meio de um simples decreto. A única explicação para essa esdrúxula solução seria uma agenda oculta, como, por exemplo, acabar com a Zona Franca de Manaus e Áreas de Livre Comércio da Amazônia.

A rigor, as propostas de criação do IBS ou da CBS representam monumental redistribuição de carga tributária entre os setores, com inevitável repercussão sobre o preço dos bens e serviços.

Essa redistribuição não é divulgada. Omite-se convenientemente para interditar o debate, obrigando os estudiosos e os próprios contribuintes a fazerem os cálculos das repercussões, para, em seguida, veiculá-los na mídia e no Congresso.

RPD: Quem ganha e quem perde com essas propostas?

EM: A lista de perdedores é imensa. Começa com os mais 850 mil contribuintes, tributados no regime do lucro presumido do IRPJ e cumulativo do PIS/COFINS, alcançando pequenos e médios prestadores de serviço, comerciantes e industriais. Nesse contingente, incluem-se os serviços de educação e saúde, o que inevitavelmente implicaria elevação dos preços das mensalidades escolares e das consultas médicas.

Para justificar o aumento da tributação dos serviços de educação e saúde, argumenta-se que quem faz uso desses serviços são ricos, desconhecendo a imensa demanda da classe média. De mais a mais, essa oneração haveria de sobrecarregar o SUS e a rede pública de ensino, gerando custos para o setor público.

Outro alvo desse aumento de carga tributária é o agronegócio, precisamente o setor quem tem sustentado o modesto desempenho do PIB brasileiro. Pretende-se tributar o setor pesadamente, na contracorrente do que se faz no resto do mundo.

No Brasil, 98% dos produtores rurais são pessoas físicas equiparadas a jurídicas, que produzem e vendem para a indústria processadora sem transferir crédito.

A indústria processadora de produtos de origem animal e vegetal toma um crédito presumido, na apuração do PIS/COFINS, que varia de 40 a 60%.

No projeto da CBS, o crédito presumido é reduzido para 15%, e se elimina a isenção dos insumos. Em decorrência, haveria redução da margem do produtor ou da indústria ou então elevação dos preços para o consumidor final, o que é lamentável.

Na longa lista de perdedores, até o livro foi incluído. Desde 1946, o livro é desonerado de tributos, por força de um projeto apresentado por Jorge Amado, deputado constituinte eleito pelo Partido Comunista Brasileiro e integrante da bancada da Bahia. A remuneração de um escritor corresponde a 10% do preço de capa. A CBS pretende taxar os livros com uma alíquota de 12%, o que equivale a confiscar aquela remuneração. Além disso, os livros didáticos representam cerca de 50% do total comercializado, sendo que grande parte é adquirida pelos governos. Trata-se, portanto, de uma ideia estapafúrdia. Mais grave, sem nenhum valor arrecadatório.

No projeto do IBS, as instituições financeiras são as principais ganhadoras, que seriam totalmente desoneradas da vigente tributação do PIS/COFINS, cujo montante anual é de 25 a 30 bilhões de reais.

Acrescente-se que as propostas do IBS e da CBS preveem cobrança com alíquota única, que é a forma mais regressiva de tributação do consumo, como mostra estudo recente produzido pela OCDE.

RPD: Existem problemas no ICMS e no ISS?

EM: Sim, existem, como de resto em todos os lugares do mundo. Por exemplo, as fraudes no IVA europeu, tão elogiado nestas bandas, chegam a 50 bilhões de euros anuais, de acordo com dados divulgados pela Procuradoria Geral da União Europeia no ano passado.

O ICMS tem problemas relacionados com a grande diversidade de alíquotas nominais e efetivas, devolução de créditos acumulados. O disciplinamento do ISS é claudicante. E ambos carecem de regras para a prática da competição fiscal e prevenção da guerra fiscal.

A solução dos problemas desses impostos é perfeitamente viável pela via infraconstitucional, mantida a atual competência tributária dos Estados e dos Municípios.

"PARA JUSTIFICAR O AUMENTO DA TRIBUTAÇÃO DOS SERVIÇOS DE EDUCAÇÃO E SAÚDE, ARGUMENTA-SE QUE QUEM FAZ USO DESSES SERVIÇOS SÃO RICOS, DESCONHECENDO A IMENSA DEMANDA DA CLASSE MÉDIA. DE MAIS A MAIS, ESSA ONERAÇÃO HAVERIA DE SOBRECARREGAR O SUS E A REDE PÚBLICA DE ENSINO"

RPD: Como prevenir a guerra fiscal?

EM: Aqui, se costuma confundir guerra fiscal com competição fiscal, que é algo inerente à história dos tributos em todo o mundo desde sempre. Guerra fiscal é a competição fiscal ilícita, contra a lei.

A guerra fiscal do ICMS tomou corpo depois da Constituição de 1988, por dois motivos: primeiro, porque inexiste até hoje a lei complementar para disciplinar a concessão e revogação de benefícios fiscais, conforme previra aquela Constituição, preservando-se o regramento previsto na Lei Complementar nº 24, de 1975, cujas sanções pelo seu descumprimento tornaram-se letra morta em razão de mudanças constitucionais posteriores; segundo, porque a União demitiu de si a responsabilidade pela coordenação do ICMS, com a extinção do órgão por isso responsável, na reforma administrativa do governo Collor.

Exigência sem sanção e tributação de índole nacional sem coordenação criaram as condições propícias para expansão da guerra fiscal do ICMS. O remédio para esse problema é tão somente editar a lei complementar, fixando os critérios para concessão e revogação de benefícios e as sanções pelo descumprimento, bem como restabelecer a coordenação nacional.

A proposta do IBS veda a concessão de benefícios fiscais, substituindo-os por subsídios consignados na proposta orçamentária anual. Isto é de um irrealismo atroz ou é uma forma dissimulada de extinguir a competição fiscal, indispensável à correção das desigualdades regionais de renda, como preconizado na Constituição. Qual investidor que vai fazer um investimento acreditando que durante dez anos os orçamentos anuais irão consignar subsídio para sua atividade, concorrendo com gastos públicos clássicos, como educação, saúde e segurança pública?

RPD: E quanto à oportunidade do debate sobre a reforma tributário?

EM: Creio que é um debate completamente inoportuno, que consome a atenção política e a energia política necessárias ao enfrentamento da pandemia e seus graves desdobramentos, em termos econômicos e sociais.

Afora isso, é uma discussão desabastecida de um diagnóstico do sistema tributário brasileiro, alternativas de soluções e mensuração dos impactos sobre contribuintes, preços e entes federativos.

Se você quer tributar mais a escola e a consulta médica e reduzir a tributação de geladeiras, que o diga e abra a discussão na sociedade. O que não pode é tratar de matéria tão sensível, com agendas ocultas. Não foi apresentada uma página sequer mostrando as repercussões das propostas.

É completamente desarrazoado discutir reformas estruturais em meio a uma pandemia, com base em apresentações em PowerPoint e videoconferências.

RPD: Qual é, então, o principal problema tributário brasileiro?

EM: O principal problema tributário brasileiro, à luz da minha experiência, é o processo tributário, que compromete a segurança jurídica e inibe investimentos.

Só no âmbito federal, os litígios tributários, no final de 2018, totalizavam R$ 3,44 trilhões. Os processos de execução da dívida ativa representam 38% dos 80 milhões de processos em tramitação na Justiça brasileira.

Esses litígios têm três fontes: o fisco, o contribuinte e a indeterminação de alguns conceitos.

A litigiosidade gerada pelo fisco decorre da inexistência de limites para o lançamento. Autos de infração insubsistentes geram custos financeiros e reputacionais apenas para o contribuinte. Não há sucumbência para o fisco. A solução para esse problema consiste em estabelecer a integração entre o processo administrativo e o judicial, como havia sido proposto por grandes tributaristas, como Rubens Gomes de Sousa, Gilberto Ulhoa Canto e Geraldo Ataliba. Essa integração permitiria que a parte vencida no processo administrativo pudesse requerer revisão da decisão em um tribunal do Judiciário.

A segunda fonte de litígio é o contribuinte. A possibilidade de questionamento da matéria tributária no âmbito do controle difuso de constitucionalidade, isto é, perante um juiz de primeira instância, pode gerar desequilíbrios concorrenciais entre contribuintes e insegurança jurídica, pois o tempo médio entre o ingresso da ação e o desfecho no STF é de 20 anos. É nesse contexto que prospera a indústria das teses, pois a matéria tributária na Constituição tem extensão amazônica. Apenas como exemplo, o número de palavras do capítulo tributário da Constituição Brasileira é o dobro do número de palavras de toda a Constituição americana. É, por conseguinte, enorme a possibilidade de questionamento constitucional da matéria tributária.

A terceira fonte de litígio são conceitos indeterminados que motivam controvérsias administrativas e judiciais, como planejamento tributário abusivo, dedutibilidade do ágio, interposição fraudulenta no comércio exterior.

Há claramente a necessidade de conferir-se nova construção normativa para esses conceitos, promovendo-se a resolução do contencioso atual por meio de transação.

Na pauta de problemas tributários, deve ser acrescentado o burocratismo, completamente esquecido nos projetos de reforma tributária. Por fim, há os problemas específicos dos tributos, como mencionado.

RPD - Em relação aos perigos de expansão, fortalecimento, dos paraísos fiscais no mundo e o que isso pode trazer muitos problemas para nós, quais seriam as diretrizes do governo de forma a enfrentar esse problema?

EM - O Brasil foi o primeiro país do mundo que conceituou, objetivamente, paraíso fiscal. Em legislação de 1996, ficou estabelecido que paraíso fiscal é um país ou dependência que tributa imposto de renda da pessoa jurídica com alíquota igual ou inferior a 20%. Além disso, estabeleceu contramedidas para os negócios com paraísos fiscais, ao elevar de 15 para 25% a retenção na fonte nas operações de remessa e tornar obrigatório o ajuste por preços de transferência ainda que o negócio fosse realizado por empresas não vinculadas.

Somente em 1918, a União Europeia estabeleceu critérios para qualificar uma jurisdição tributária como paraíso fiscal. Ainda que tenha admitido a possibilidade de adoção de contramedidas, nenhum país as implementou, sem que fosse surpreendente, porque, na União Europeia, se encontram vistosos paraísos fiscais, como Luxemburgo e Irlanda.

A erosão das bases tributárias, como deslocamento de lucros para paraísos fiscais, é seguramente o maior tributário contemporâneo. Dois exemplos dessa patologia: os investimentos diretos em Luxemburgo são equivalentes aos efetivados na China e nos Estados Unidos; os investimentos em empresa de fachada no mundo são maiores que o PIB da Alemanha e da China.

Esse problema é tão grave que, em 2013, o G-20, reunido em Moscou, decidiu conferir mandato à OCDE para desenvolver um programa chamado BEPS (Base Erosion and Profit Shifting), com o objetivo de indicar soluções para esse problema. Apesar de muito ambicioso, o programa não apresentou, até agora, nenhum resultado concreto.

"A EROSÃO DAS BASES TRIBUTÁRIAS, COMO DESLOCAMENTO DE LUCROS PARA PARAÍSOS FISCAIS, É SEGURAMENTE O MAIOR TRIBUTÁRIO CONTEMPORÂNEO. DOIS EXEMPLOS DESSA PATOLOGIA: OS INVESTIMENTOS DIRETOS EM LUXEMBURGO SÃO EQUIVALENTES AOS EFETIVADOS NA CHINA E NOS ESTADOS UNIDOS"

RPD: Você considera os problemas da centralização tributária um óbice à reforma? E a progressividade dos nossos tributos é uma outra questão problemática?

EM: Começo com a centralização. É difícil falar se há ou não centralização tributária, quando sequer temos um federalismo fiscal bem estruturado. Não se sabe com clareza a repartição de responsabilidades públicas entre os entes federativos. Então como se falar em centralização? A precisa partilha de receitas coexiste com uma imprecisa e lacunosa repartição de encargos públicos.

A previsão constitucional (art. 23, parágrafo único) para regulamentar por lei complementar o federalismo cooperativo jamais prosperou.

Quanto à progressividade no sistema tributário, a verdade é que não existe estudo consistente sobre a matéria no Brasil. Os trabalhos divulgados estão assentados em hipóteses frágeis e juízos de valor questionável.

Cada vez se fortalece a convicção de que a progressividade melhor se efetiva pelo lado do gasto público.

A despeito disso, há situações específicas de evidente regressividade no sistema tributário, como a extinta dedutibilidade da correção monetária do patrimônio líquido das empresas no âmbito do IRPJ. Por conta dessa regra, grandes empresas em circunstâncias de inflação elevada praticamente não recolhiam aquele imposto.

A eliminação dessa dedutibilidade, em 1995, abriu espaço para adoção de inúmeras medidas, como a redução das alíquotas nominais do IRPJ, a adoção dos juros remuneratórios do capital próprio, a isenção na distribuição de resultados, a ampliação do limiar do lucro presumido, a instituição do Simples para as pequenas e microempresas, etc. Como consequência dessa reforma, entre 1996 e 2002, o IRPJ, como proporção do PIB, cresceu, 50% e a arrecadação teve um aumento de 117% acima do IPCA. Portanto, funcionou, deu certo.

Josué Pellegrini e Felipe Salto: Ajuste fiscal e gastos tributários

Benefícios sem retorno esperado devem ser revistos

O ajuste fiscal é recomendado por grande parte dos que discutem a situação das contas públicas no Brasil. Pudera. Diante do atual desequilíbrio fiscal, é difícil acreditar que o país poderá retomar o crescimento econômico sustentável. Como distribuir o ônus do ajuste requerido?

O tamanho da carga tributária e da dívida pública remete à necessidade de concentrar o esforço na redução do gasto público. Daí a importância de reformas para conter a despesa obrigatória. Entretanto, dado o tamanho do desafio, opções precisarão ser exploradas, como a revisão dos gastos tributários. A Instituição Fiscal Independente (IFI) se debruçou sobre esse assunto em seu relatório de maio.

Os gastos ou benefícios tributários são espécie do gênero desoneração tributária. Desobrigam determinados setores, empresas ou produtos de pagarem tributos, de acordo com as regras de aplicação geral, com o intuito de alcançar determinados objetivos econômicos e sociais.

Há o custo, representado pela perda de arrecadação pública, e o benefício esperado, não só para o contribuinte diretamente agraciado, mas também para toda a sociedade.

As perdas de receita com gastos tributários são estimadas regularmente pela Receita Federal, em que pesem as dificuldades para estimá-las de modo preciso. Aliás, os números se referem apenas aos tributos federais, pois estados e municípios pouco avançaram na produção dessas estatísticas, a despeito da exigência prevista no parágrafo 6º do artigo 165 da Constituição Federal.

Em 2017, essas perdas (só federais, ressalte-se) chegaram a R$ 270,4 bilhões, o equivalente a 4,1% do PIB ou a 20,7% da receita administrada pela Receita Federal. Vale dizer, de cada cinco reais arrecadados, um real deixa de sê-lo em benefício de alguém.

O montante recorde de perdas se deu em 2015, com 4,5% do PIB. O grande aumento ocorreu de 2012 a 2014, 0,3 ponto percentual do PIB ao ano. Apesar da queda nos anos recentes, as regras vigentes incentivam a expansão ou a criação de novos gastos tributários, ao mesmo tempo em que não estabelecem prazos de validade, revalidação e avaliação periódica para os gastos já existentes.

O uso intensivo de gastos tributários, a perda de receita resultante da queda da atividade econômica e o aumento dos gastos públicos foram os responsáveis pela forte deterioração das contas públicas nos últimos anos.

O simples retorno das perdas de receita com gastos tributários ao nível vigente em 2011, de 3,5% do PIB, 0,6 ponto percentual do PIB abaixo do montante atual, já daria importante contribuição ao ajuste fiscal.

É claro que a eliminação de alguns gastos tributários —ou a redução parcial de todos— não necessariamente seria o melhor modo de obter o referido esforço.

Outra estratégia: sujeitar cada gasto tributário a rigorosa avaliação, com base em análise de custo/benefício, e restringir ou eliminar aqueles gastos que não geram os retornos esperados para a sociedade.

O problema com essa estratégia mais cuidadosa é o tempo requerido. O modo como grande parte dos gastos tributários está estruturada dificulta a avaliação periódica. Ela requer, ao menos, objetivos, indicadores e metas explícitas. Em muitos casos, nem sequer há previsão de avaliação.

A combinação possível de estratégias dependerá do ritmo a ser imposto ao ajuste fiscal, o que é dado, em boa medida, por fatores fora do controle do governo ou do país.

De qualquer modo, haverá ainda a resistência dos potenciais prejudicados pela restrição dos gastos tributários —desafio que, aliás, estará presente em qualquer caminho que se trilhe rumo ao equilíbrio fiscal.

* Josué Pellegrini e Felipe Salto, respectivamente, analista e diretor-executivo da Instituição Fiscal Independente (IFI) do Senado

Everardo Maciel: Insegurança tributária

Temos um excesso de normas constitucionais e carência de normas infraconstitucionais

Um traço dominante da cena atual brasileira é, sem dúvida, a insegurança, que se revela de inúmeras formas, desde o desrespeito à propriedade e aos contratos até a dramática violência urbana, promovida pelo crime organizado e pelas milícias.

Nesse contexto, desponta a insegurança jurídica, com grande potencial para minar os valores básicos que regem a vida em sociedade.

No âmbito tributário, segurança jurídica é fator crucial para os investimentos.

Processos morosos e com elevado grau de imprevisibilidade, conceitos excessivamente indeterminados e interpretações ciclotímicas afugentam investidores e criam um clima hostil aos negócios.

As decisões judiciais sobre a natureza da substituição tributária constituem um bom exemplo de ciclotimia interpretativa.

Utilizada desde os anos 1970, ainda que de início restrita a um pequeno número de produtos e com nítido propósito de combater a evasão fiscal, a substituição tributária foi incluída na Constituição pela Emenda n.º 3, de 1993.

A inclusão justamente no âmbito das limitações do poder de tributar, tratadas no artigo 150 da Constituição, revela claramente uma pretensão de restringir o uso do instituto. Não foi, entretanto, o que ocorreu.

Logo após a promulgação daquela emenda, houve um aumento exponencial de uso da substituição tributária. Não raro foi utilizada com flagrantes extravagâncias, especialmente no que concerne à fixação das margens de valor agregado e abrangência dos produtos.

Instado a examinar a matéria, o STF adotou, por incrível que pareça, entendimentos completamente antagônicos.

A balbúrdia interpretativa torna, inclusive, duvidosa a jurisprudência prevalecente, que pode, a qualquer tempo, ser revertida, em virtude, por exemplo, de uma nova composição da Corte.

Esse fato, em boa medida, se explica pela descomunal extensão da matéria tributária constitucional, que gera espaço para uma miríade de questionamentos, sobretudo quando se considera a nossa irresistível vocação para litigar, traduzida nos 80 milhões de processos em curso no Judiciário brasileiro.

No caso específico da substituição tributária, mais adequado teria sido discipliná-la no Código Tributário Nacional (CTN).

Vivemos, assim, um paradoxo: excesso de normas constitucionais e carência de normas infraconstitucionais.

Em recente colóquio em Lisboa, Humberto Ávila, titular de direito tributário na USP, assinalou sua perplexidade com a crise das regras: “O julgador não gosta da regra? Azar da regra! Sabe-se lá com que critério. Se não reabilitarmos as regras para limitar a participação do intérprete e para controlar o poder, vamos eliminar o caráter normativo do direito”.

Se a substituição tributária é capaz de produzir tamanho imbróglio, o que não dizer do planejamento tributário, com sua desproporcional capacidade de gerar grandes litígios?

O enfrentamento do planejamento tributário abusivo é tema extremamente relevante para as administrações tributárias de todo o mundo, conquanto encerre muitas controvérsias.

No Brasil, efetivamente somente mereceu atenção após a introdução do parágrafo único do artigo 116 do CTN, por meio da Lei Complementar n.º 104, de 2001. O enunciado da norma esclarecia que ela só lograria eficácia plena com o estabelecimento de procedimentos especiais definidos em lei ordinária.

A Medida Provisória n.º 66, de 2002, nos artigos 13 a 19, preenchia o requisito do CTN: distinguia dissimulação de simulação, definia as hipóteses de aplicabilidade do instituto da desconsideração administrativa (falta de propósito negocial e abuso de forma) e estabelecia os procedimentos especiais aplicáveis à hipótese.

Infelizmente, o Congresso Nacional não converteu em lei aqueles dispositivos.

A mora legislativa de 16 anos não impediu, contudo, o Fisco de proceder a questionáveis e exorbitantes lançamentos, visando a coibir planejamento tributário abusivo. A matéria, algum dia, terá imprevisível desfecho no STF. Por que não estabelecer, logo, a regra demandada pelo CTN, eliminando esse foco de insegurança jurídica?

* Everardo Maciel é consultor tributário. Foi secretário da Receita Federal (1995-2002