consumo

Qatar proíbe a venda de cerveja em estádios da Copa a dois dias da abertura

Alex Sabino e Luciano Trindade*, Folha de S. Paulo

A Fifa confirmou no início da tarde desta sexta-feira (18), horário do Qatar, que não será mais permitida a venda de cerveja dentro e nos arredores do estádio da Copa do Mundo. A decisão foi tomada pelo Comitê da Entrega e Legado, que organiza o Mundial. O torneio terá início neste domingo (20).

"Após discussões entre o país anfitrião e a Fifa, uma decisão foi tomada para focar a venda de bebidas alcoólicas na fan fest, outros destinos turísticos e pontos autorizados, removendo pontos de venda de cerveja dos perímetros da Copa do Mundo de 2022", disse a entidade.

Consultados sobre o impacto da medida no contrato de patrocínio e na receita da competição, Fifa e Budweiser não se pronunciaram até o momento.

A principal patrocinadora do Mundial é justamente a Budweiser, que venderia cerveja alcoólica dentro do perímetro das oito arenas, três horas antes e uma hora depois de cada jogo.

A fabricante de cerveja pagou US$ 75 milhões (R$ 405 milhões em valores atuais) para ser patrocinadora oficial do evento. A proibição da venda da bebida nos estádios representará um agravamento das tensões entre a entidade máxima do futebol e o país-sede.

Só a versão zero (sem álcool) da cerveja continuará disponível em todos os estádios

"As autoridades do país anfitrião e a FIFA continuarão a garantir que os estádios e áreas adjacentes proporcionem uma experiência agradável, respeitosa e agradável para todos os torcedores", afirmou a entidade máxima do futebol.

Ao final da nota, a Fifa fez um aceno à patrocinadora: "os organizadores do torneio agradecem a compreensão e apoio contínuo da AB InBev ao nosso compromisso conjunto de atender a todos durante a Copa do Mundo".

Desde o anúncio do Qatar como anfitrião da Copa, o tema bebida alcoólica era um problema. O contrato pelo direito de vender cervejas nos estádios é peça importante na engrenagem de milhões do Mundial. No Qatar negociar álcool não é crime, mas ser encontrado bêbado ou bebendo é, e o governo faz o possível para dificultar o consumo.

Durante a Copa, as bebidas podem ser encontradas em poucos bares, quase sempre dentro de hotéis. A reportagem da Folha encontrou um desses lugares.

Segundo o jornal The New York Times, a Budweiser recebeu ordem para posicionar suas tendas nos estádios em locais menos visíveis. A determinação teria vindo do xeque Jassim bin Hamad bin Khalifa al-Thani, irmão do emir do país.

De acordo com o site Expensivity, que calcula o valor das cervejas em diferentes nações, no Qatar está a mais cara do mundo. O governo aplica imposto de 100% na importação do produto. A medida foi apelidada de "taxa do pecado".

O único ponto de distribuição no país é controlado pela Qatar Distribution Company (QDC), uma companhia estatal que concentra todo o álcool importado no país (que não produz nada).

*Texto publicado originalmente na Folha de S. Paulo

Por que donos de empresas geralmente pagam menos impostos do que seus funcionários

Camilla Veras Mota*, BBC News Brasil

Foi com essa comparação que o empresário Sergio Zimerman defendeu, em entrevista ao jornal O Estado de S. Paulo na segunda-feira (7/11), uma reforma do sistema tributário brasileiro.

Com o exemplo pessoal, o fundador da rede de pet shops Petz argumentava que a ênfase na cobrança de impostos sobre o consumo — em vez da renda ou do patrimônio, por exemplo — concentra riqueza.

De fato, os mais pobres no Brasil pagam proporcionalmente mais impostos do que os mais ricos. Essa é uma dinâmica que vai no sentido contrário do que diz a Constituição, segundo a qual, "sempre que possível, os impostos serão graduados segundo a capacidade econômica do contribuinte" (Artigo 145). Ou seja, quem ganha mais deveria pagar mais.

A seguir, a BBC News Brasil discute em três gráficos algumas das distorções que explicam por que o conjunto de regras tributárias do país penaliza os mais pobres e permite, em algumas situações, que donos de empresas paguem proporcionalmente menos impostos do que seus próprios funcionários.

Tributação concentrada no consumo

Em 2021, o governo arrecadou R$ 2,94 trilhões em impostos. A maior parte, 43,5%, veio da cobrança de tributos sobre bens e serviços.

Um montante de R$ 1,28 trilhão, incluídos aí os tributos cobrados pelas três esferas: municipal (ISS), estadual (ICMS) e federal (IPI, PIS/Cofins).

A ênfase do sistema tributário brasileiro em impostos sobre o consumo é típica de países com baixo desenvolvimento socioeconômico, explica a professora de direito tributário da Universidade de Leeds Rita de la Feria.

"Os países com nível de desenvolvimento mais alto tendem a dar mais importância à tributação sobre a renda dos indivíduos", ela destaca.

Para efeito de comparação, os impostos sobre bens e serviços representam em média 32% da arrecadação total entre os membros da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), uma fatia mais de 10 pontos percentuais menor do que no Brasil.

Uma das razões para a divergência, segundo a especialista, está no fato de que os países com nível mais baixo de desenvolvimento, que geralmente têm uma parcela grande da população com renda muito baixa, têm um universo mais restrito de contribuintes para imposto sobre a renda.

Outro motivo vem da complexidade da tributação da renda. Muitas nações em desenvolvimento têm uma administração tributária muito pequena e pouco desenvolvida e, por isso, dão preferência à tributação do consumo, cuja implementação é mais fácil.

"Mas esse não é o caso do Brasil", frisa a especialista. "A administração tributária no Brasil é muito desenvolvida. Talvez por conta da legislação tributária ser tão ruim, o país teve de se adaptar e aperfeiçoar a administração", completa.

A opção de tributar mais o consumo do que a renda tem um efeito prático direto sobre a desigualdade: ele pesa mais sobre os mais pobres. No jargão dos especialistas, é uma modalidade considerada "regressiva" - os impostos "progressivos", por sua vez, são aqueles que contribuem para reduzir a desigualdade.

O peso da tributação indireta sobre os mais pobres

Um exemplo prático: um brasileiro que recebe um salário mínimo por mês e um milionário que compram um xampu de R$ 20 em um supermercado pagam os mesmos 44,2% em impostos sobre o valor do produto, segundo o Instituto Brasileiro de Planejamento Tributário (IBPT). Nessa situação, em proporção da renda mensal, o mais pobre desembolsa mais do que o mais rico.

A distorção fica visível em trabalhos como o publicado neste ano pelos pesquisadores do Instituto de Pesquisa Econômica Aplicada (Ipea) Felipe Moraes Cornelio, Theo Ribas Palomo, Fernando Gaiger Silveira e Marcelo Resende Tonon.

O cálculo do impacto da incidência desses impostos sobre a renda das famílias mostra que os 10% mais pobres pagam o equivalente a 21,2% da renda em "tributos indiretos".

Para os 10% mais ricos, os tributos indiretos representam um percentual significativamente menor da renda total, 7,8%, levando em consideração a renda familiar per capita.

O sistema de tributação do consumo do país, na avaliação de Rita de la Feria, é "um dos piores do mundo".

A especialista, que trabalhou na reforma tributária de Portugal entre 2010 e 2011 e depois acompanhou a de países como Angola, Moçambique, Uzbequistão e Albânia como consultora do Fundo Monetário Internacional (FMI), segue de perto o debate no Brasil. Esteve em 2020 em uma audiência no Congresso como convidada na Comissão Mista da Reforma Tributária e diz esperar voltar a discutir o assunto em breve.

Existe uma grande expectativa de que a reforma tributária seja uma das primeiras pautas tocadas pela terceira gestão do presidente eleito Luiz Inácio Lula da Silva (PT). Em seu programa de governo, a chapa Lula/Geraldo Alckmin se comprometeu a "simplificar e reduzir a tributação do consumo".

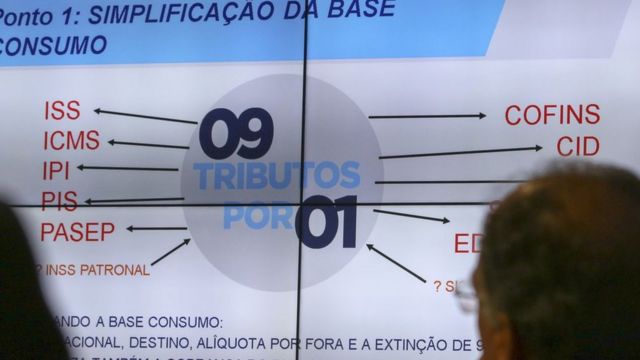

A ideia de simplificação já consta em algumas das propostas que tramitam no Congresso, entre elas a Proposta de Emenda à Constituição (PEC) 45, que prevê a criação de um Imposto sobre Bens e Serviços (IBS) em substituição ao IPI e PIS e Cofins (federais), ao ICMS estadual e ao ISS municipal. A inspiração é o Imposto sobre Valor Agregado (IVA), adotado em diversos países.

A PEC 110 também prevê a instituição de uma espécie de IVA — no caso, em regime dual, um de competência de Estados e municípios e outro federal.

À reportagem, a professora da Universidade de Leeds diz preferir, tecnicamente, a PEC 45, por unificar os cinco tributos atuais em apenas um imposto, mas ressalta que qualquer uma das duas "é melhor do que vocês têm agora". "Não há explicação para o que vocês têm agora."

Ricos também pagam menos imposto de renda

Parte da regressividade da tributação sobre o consumo é compensada pelo imposto de renda. Como ele incide proporcionalmente sobre os ganhos dos contribuintes, quem ganha mais, paga mais.

Com um porém: no Brasil, a alíquota efetiva (ou seja, o percentual da renda que de fato é tributado) cresce à medida que a renda aumenta, mas apenas até a faixa entre 20 e 30 salários mínimos. Daí pra frente, quanto mais rico, menor o valor pago de imposto de renda.

Essa foi a conclusão de um estudo recente elaborado pelo sindicato dos auditores da Receita Federal, o Sindifisco Nacional, com base nos dados da declaração de 2021:

"Alguns mecanismos fazem com que ricos ou super-ricos paguem menos tributos do que classe média e os mais pobres", diz Isac Falcão, presidente do Sindifisco Nacional.

Uma parte significativa da distorção, ele explica, se deve ao fato de que o Brasil isenta de pagamento de imposto os ganhos provenientes de lucros e dividendos - uma importante fonte de renda para os mais ricos.

É o caso de muitos dos empresários, por exemplo, que não recebem salário, mas uma participação nos lucros de suas companhias. Ou daqueles que investem em ações - e que, pela legislação vigente, não precisam recolher impostos quando recebem distribuição de dividendos.

O Brasil tributa o lucro, mas ainda na empresa, antes de ele chegar no bolso do acionista. Essa cobrança, contudo, não é equivalente quando se fala em justiça tributária e capacidade contributiva, a ideia do "quem pode mais, paga mais".

A depender do regime tributário em que a empresa se encontra - Simples Nacional, lucro real ou lucro presumido -, a alíquota efetiva pode ser significativamente menor do que a alíquota nominal, que é, de forma simplificada, o percentual que está de fato na lei.

Isso porque as empresas podem fazer uma série de deduções e exclusões para diminuir o montante que serve de base para o cálculo do imposto. E não raro utilizam uma série de benefícios legais, uma prática que tem contribuído para aumentar ainda mais a distância entre o chamado lucro societário, aquele apurado pela contabilidade da empresa, e o lucro tributário, diz Falcão.

Para ele, a isenção da tributação de lucros e dividendos, adotada em poucos países e vigente no Brasil desde 1996, ajuda a inverter a lógica que deveria balizar a tributação do imposto de renda.

"Aqueles que têm maior capacidade econômica e, portanto, maior capacidade contributiva, deveriam pagar mais. Nos países mais desenvolvidos, a tributação é progressiva, no Brasil, ela é regressiva."

A tributação de lucros e dividendos também foi defendida por Lula durante a campanha, assim como o aumento do limite para isenção do pagamento de imposto de renda dos atuais R$ 1.903,98 para R$ 5.000,00.

*Texto publicado originalmente no site BBC News Brasil

Potencial de consumo em favelas chega a R$ 167 bilhões em 2022

Gabriela Caseff*, Folha de São Paulo

O potencial de consumo nas favelas brasileiras aumentou. Pesquisa realizada pela Outdoor Social Inteligência mostra que, após recuo em 2021, capacidade de dinheiro movimentado nas comunidades subiu de R$ 159 bilhões para R$ 167 bilhões em 2022.

O levantamento revela ainda que a renda familiar mensal passou de R$ 2.500, em 2021, para R$ 3.036 neste ano.

"A pesquisa indica que existe uma população assalariada e empreendedora que precisa ser tratada como parte da cidade, que tem influência econômica", diz Emilia Rabello, CEO da Outdoor Social.

"São pessoas que trabalham, pagam impostos, têm crédito na praça e não são invisíveis para o sistema financeiro."

A maior parte do dinheiro movimentado nas favelas vai para a habitação, com mais R$ 50 bilhões, seguida pela alimentação dentro do domicílio, que ultrapassa R$ 17 bilhões e, em terceiro lugar, para materiais de construção, que correspondem a mais de R$ 6,5 bilhões.

"Acredito que o que explica esse aumento de R$ 8 bilhões no potencial de consumo, em um ano, é a recuperação econômica, com a população pagando dívidas e ganhando crédito", afirma Rabello.

O levantamento cruza e analisa dados diversos, do IBGE ao Serasa Experian, para mapear a população que mora em áreas denominadas "aglomerados subnormais", onde não há regularização fundiária.

São 6.239 favelas no país onde vivem mais de 11 milhões de pessoas, quase metade pertencente à classe C. Em 2021, eram 12,5 milhões de pessoas.

"A população diminuiu porque houve legalização de territórios, com entregas de título", explica Rabello.

A pesquisa destaca como moradores de favelas podem ser grandes consumidores se tiverem acesso a crédito, empregabilidade e melhores oportunidades para alcançarem estabilidade financeira.

Entre as favelas com maior potencial de consumo no país se destacam Rocinha, Complexo da Maré, Rio das Pedras e Complexo do Alemão, no Rio de Janeiro, segundo levantamento feito em 2020 pela empresa.

Sol Nascente lidera em Brasília, enquanto Paraisópolis e Heliópolis se destacam em São Paulo e Coroadinho em São Luis, no Maranhão.

"Queremos tirar a favela da invisibilidade, pois para muitos ainda é um lugar de violência ou assistencialismo", diz Emilia Rabello.

A Outdoor Social, que atua com veiculação de mídia dentro de comunidades, aposta em pesquisas para mostrar a influência econômica desses territórios.

"O pequeno comércio é pujante nessas comunidades e nenhum empreendedor abre negócio onde não tem consumo", afirma Rabello. "Grandes empresas ficam surpreendidas porque tinham miopia sobre esse público."

Texto publicado originalmente na Folha de São Paulo.

Alex Ribeiro: BC teme que risco fiscal segure consumo

Receio é que uma parcela da população siga poupando por temor de vir a ser chamada a pagar a conta do aumento da dívida pública

O Banco Central começa a mapear um novo risco à retomada da economia: a política fiscal. O receio é que uma parcela da população siga poupando, abrindo mão de consumir, porque será chamada a pagar a conta do aumento da dívida pública.

A preocupação é o que os economistas chamam de “equivalência ricardiana”. Essa é uma teoria do economista David Ricardo, desenvolvida mais tarde por um outro economista, Robert Barro, que afirma que tentativas do governo de expandir a economia por meio de déficits públicos são ineficazes. Os contribuintes sabem que, mais tarde, a despesa terá que ser coberta com o aumento de impostos. Preventivamente, eles poupam mais.

A tese foi levantada pelo presidente do BC, Roberto Campos Neto, e pelo diretor de política econômica da instituição, Fabio Kanczuk, na entrevista do relatório de inflação, na semana passada. “É a poupança de alguém que está vendo uma situação fiscal mais grave e está entendendo que vai ter que pagar uma parte do custo mais para frente”, disse Campos Neto.

Para o Banco Central, esse comportamento “ricardiano” dos indivíduos é, por ora, uma hipótese, a ser comprovada ou não. O diagnóstico é que o auxílio emergencial e outras liberações de dinheiro pelo governo, que o BC sempre entendeu como necessárias, recompuseram a renda da população perdida durante a pandemia. Mas o consumo não se sustentou da mesma forma e caiu abaixo do que era antes. Essa diferença entre renda e consumo representa um aumento da poupança.

A grande questão é o que vai acontecer com essa poupança mais adiante. O cenário ideal, disse Campos Neto, é que o auxílio emergencial termine no fim do ano e, provavelmente, seja substituído por um programa permanente de transferência de renda que caiba no teto de gastos. Desse ponto em diante, afirmou, a população começaria a gastar a poupança acumulada durante a pandemia, o que operaria como mais um motor de sustentação da demanda.

Obviamente, para que a poupança vire consumo, será preciso que os indivíduos que acumularam essas reservas passem a gastar. É por isso que o BC está procurando entender a natureza da poupança acumulada pela população.

Kanczuk falou um pouco sobre o que acontece nos EUA, que para ele é um indicativo do que poderá vir a ocorrer no Brasil. Lá, a renda da população subiu bem, sustentada pelo pagamento de auxílios pelo governo. Ainda assim, o consumo caiu. Mais recentemente, a renda recuou, depois que acabaram as transferências, e o consumo passou a subir.

Apesar de, no fluxo, renda e consumo terem se aproximado, o resultado de todo esse processo foi um aumento do estoque de poupança. Os economistas estão olhando os dados no detalhe para entender melhor os desdobramentos. Uma conclusão é que os mais pobres mantiveram o consumo durante a pandemia - na verdade, aumentaram 1,6% em relação a janeiro passado. Provavelmente, substituíram o consumo de alguns serviços - cujo acesso ficou mais restrito por causa da pandemia - por outros bens, como os duráveis. “Vemos alguns mercados, como construção civil e carros usados, que estão bem exuberantes”, afirma Kanczuk.

Já entre os mais ricos, o consumo está quase 10% abaixo dos níveis de janeiro. Uma possível explicação é que, com as medidas de distanciamento social, essas pessoas não estão tendo acesso aos serviços que gostariam de consumir. Outra hipótese é que esses indivíduos aumentaram a poupança precaucional porque têm medo do futuro. Mas medo do quê?

Uma possibilidade é as pessoas terem poupado mais porque estão receosas de perder o emprego. Kanczuk, porém, apresentou um gráfico que mostra que o nível de emprego dessa faixa da população quase se recuperou - está apenas 1,6% abaixo de janeiro. Ou seja, pode ser um pouco de medo de desemprego, mas parece ser mais do que isso. É aí que entra a tese do medo do desequilíbrio fiscal.

“Não é a incerteza em relação ao emprego, mas talvez uma questão sobre o que vai acontecer lá na frente, já que de algum modo a economia não produziu, o governo aumentou a sua dívida, e isso vai ter que ser pago”, disse Kanczuk. “Uma possibilidade é que os ricos estão incorporando isso - sendo ricardianos - sabendo que talvez eles que vão arcar com o aumento do consumo que houve sem ter produção.”

Uma implicação dessa conjectura, se ela se mostrar verdadeira, é que um pedaço da poupança acumulada durante a pandemia não vai voltar para a economia. Esse motor de sustentação da retomada seria um pouco mais fraco do que se imaginava inicialmente.

O argumento, certamente, não é unânime. A teoria da equivalência ricardiana é uma contraponto à tese keynesiana de que, nos momentos em que o setor privado fica com medo e se retrai, o governo deve se endividar para sustentar a demanda agregada. As críticas à teoria Ricardo-Barro são conhecidas: ela pressupõe indivíduos extremamente racionais que poupam em resposta a uma situação meio etérea das contas fiscais. A evidência empírica sobre o tema é um tanto ambígua, o que ajuda a alimentar o esporte favorito dos economistas de discordarem entre si.

Juros suficientes?

Em 2% ao ano, os juros básicos são baixos o suficiente para estimular a economia? O ex-chefe do Departamento de Pesquisa Econômica (Depep) do BC, Marcelo Kfoury Muinhos, foi conferir num estudo que acaba de publicar com seu colega no Centro de Estudos Macroeconômicos da FGV-EESP, Marcelo Fonseca, e com Evandro Schulz, da B3. Alerta de spoiler: sim, estão baixos o suficiente.

Eles estimam entre 2% e 3% reais ao ano a taxa neutra de longo prazo, usando três metodologias diferentes batizadas com sobrenomes de seus criadores, como a de Laubach-Williams. E calculam quanto os juros deveriam estar seguindo a regra de Taylor: 0,8% reais negativos. Hoje, os juros reais de mercado estão mais ou menos nesse patamar. E, além de juro baixo, há o reforço do “forward guidance” do BC de não o subir em algumas situações em que a regra de Taylor exigiria aperto.

Herança maldita: Endividamento das famílias brasileiras continua em alta e vai a 58,2% em setembro

A herança maldita do desemprego e das altas taxas de juros sob o governo do PT aumentou o percentual das famílias brasileiras com dívidas e contas em atraso. A Peic (Pesquisa de Endividamento e Inadimplência do Consumidor), apurada pela CNC (Confederação Nacional do Comércio de Bens, Serviços e Turismo), mostra que, em setembro, 58,2% das famílias brasileiras estão endividadas. Embora maior do que no mês anterior, quando o percentual era de 58%, o resultado é menor do que o registrado há um ano, quando era de 63,5%.

“A retração do consumo, em virtude da persistência da inflação e da contração da renda, além do elevado custo do crédito, explica essa redução na comparação anual”, avalia o economista da CNC Bruno Fernandes.

A análise da CNC, no entanto, indica que a manutenção de altas taxas de juros e a instabilidade do mercado de trabalho ampliaram o percentual das famílias com contas ou dívidas em atraso, tanto na comparação mensal como na anual. Em setembro de 2015, este percentual era de 23,1% e agora é de 24,6%. No mês passado, esse total foi de 24,4%.

Inadimplência

Do total das famílias, 9,6% disseram não ter como pagar as dívidas adquiridas entre cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, empréstimo pessoal, prestação de carro e seguro. O percentual de inadimplência é maior tanto na comparação mensal (em agosto era de 9,4%) quanto na anual (em setembro de 2015 era de 8,6%).

A proporção dos que se dizem muito endividados diminuiu de agosto para setembro – de 14,6% para 14,4% do total. Na comparação anual, no entanto, houve aumento de 0,5 ponto percentual.

O tempo médio das contas atrasadas foi de 63,2 dias, sendo que o tempo médio de comprometimento com dívidas foi de 7,1 meses. Do total das famílias brasileiras, 21% estão com mais da metade da sua renda comprometida com este tipo de pagamento.

O cartão de crédito permanece no topo da lista do tipo de dívida, com 76,3%, seguido do carnê (14,8%) e do financiamento de carro (10,9%).(Com informações da assessoria da CNC)

Fonte: pps.org.br